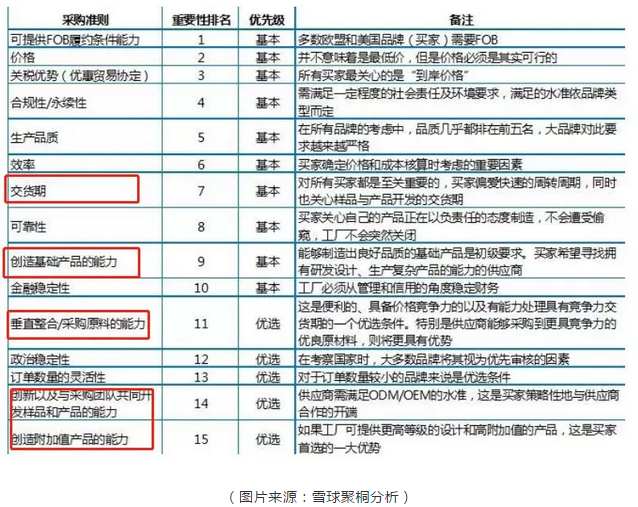

|

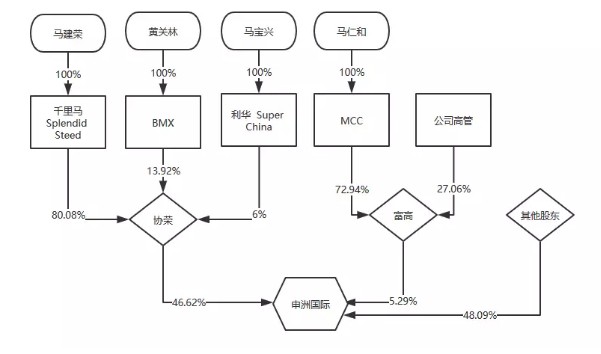

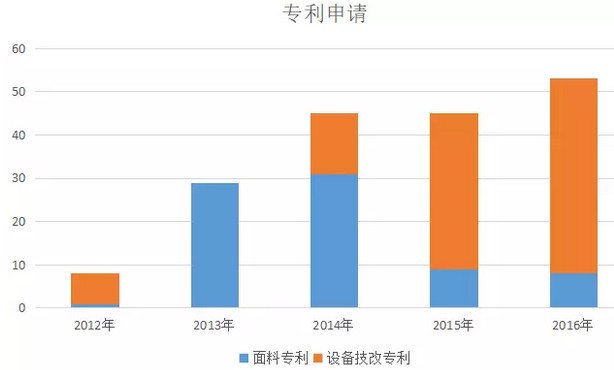

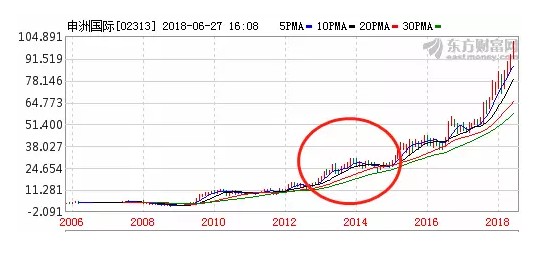

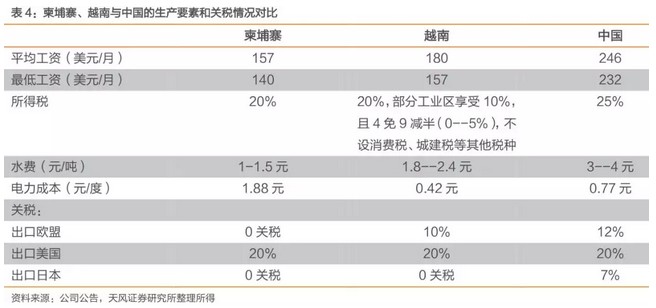

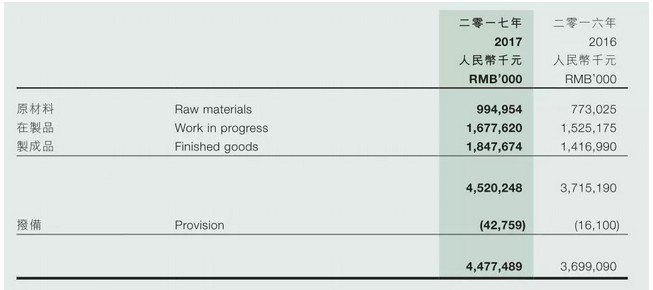

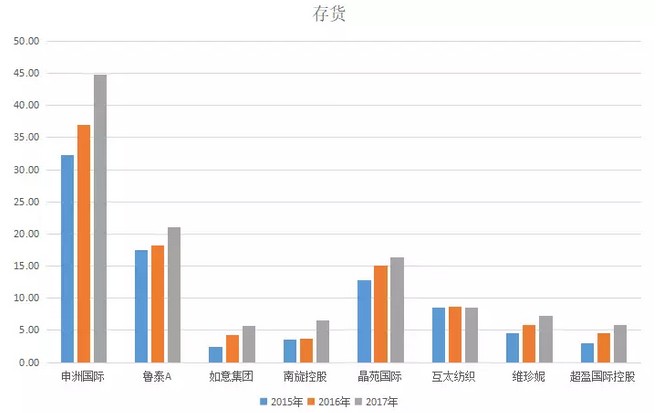

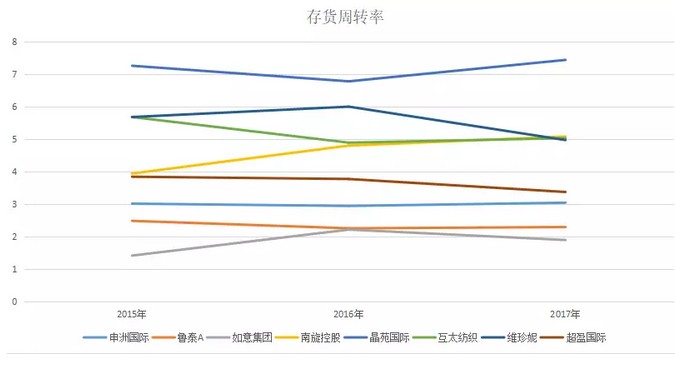

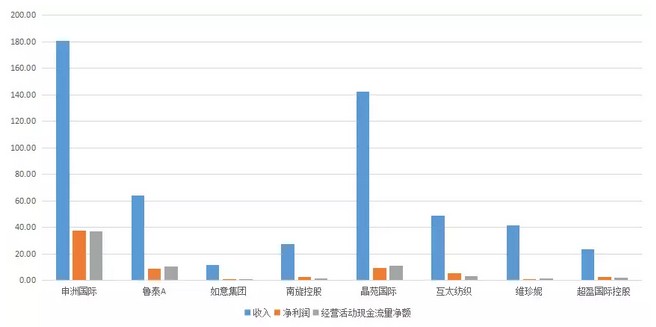

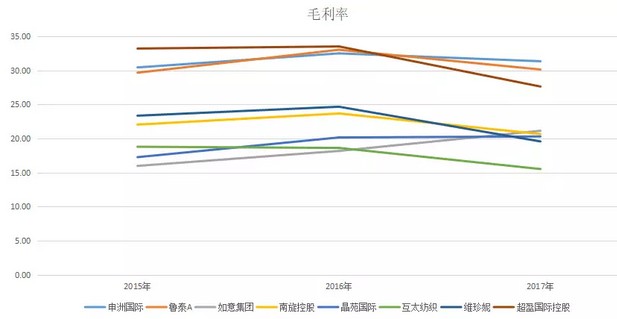

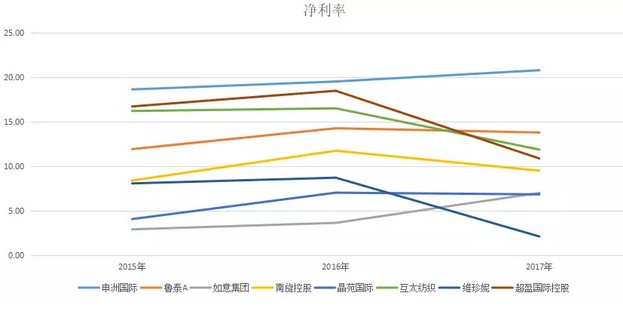

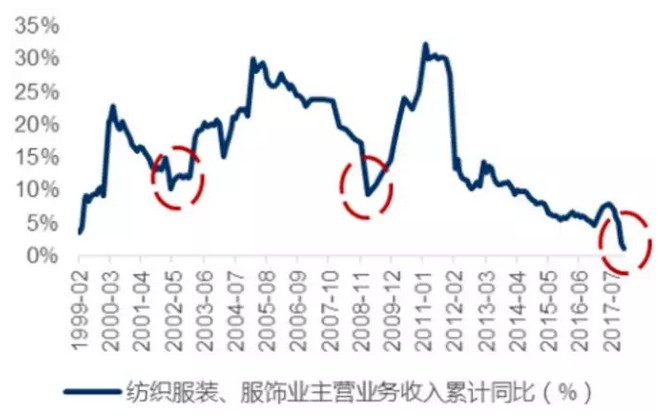

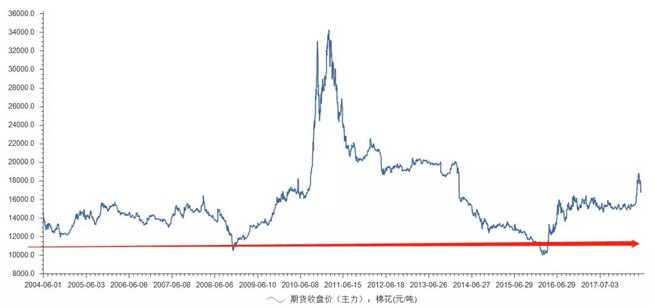

申洲国际虽是“低端”代工厂 业绩却甩你十条街时间:2018-07-03 中国拉链网讯 今天,我们要研究的公司,直接来看业绩: 2015年至2017年,营业收入分别为126.39亿元、150.99亿元、180.85亿元,归母净利润为23.55亿元、29.48亿元、37.6亿元,经营活动现金流量净额为22.59亿元、30.61亿元、36.89亿元,毛利率为30.5%、32.5%、31.4%。净利率为18.63%、19.52%、20.79%。 注意,年营收180亿元,净利润37亿元,增长非常稳定——你可能会问,这是啥公司,业绩这么厉害? 其实,我要说,它就是一个代工厂,而且还是在一个非常、非常传统的行业。 提到“代工厂”三个字,也许你脑子里第一反应就是“低端代工”、“血汗工厂”。可是,如果你是这样的思维,那么对于晶圆代工领域的全球巨头台积电,消费电子代工领域的富士康,以及本案所研究的公司,估计会完全看不懂它们背后的逻辑。 其实,代工,并不天然是“低端”的代名词,只是媒体连篇累牍的报道,洗刷了你的心智而已。 如果是在对的产业、对的赛道、咽喉的产业链节点,即便是一家“血汗代工厂”,也有可能成为十年百倍的大牛股。 来,感受一下它的画风:  没错,这个走势,就是一家代工厂,而且还是非常、非常传统的,服装产业的代工厂,和现在流行的人工智能、区块链、5G等高科技概念完全不沾边。 并且,服装这个产业,在人类历史上恐怕已经有数千年的进化史,根本就不是一个新生意——上图背后,所蕴藏的逻辑,你能想通吗? 而且,作为一个“代工厂”,它的净利率,竟然比它的大客户、下游的强势品牌还要高很多。 注意,它的净利率是20.79%,这个利润率,比耐克(12%)还高,不仅比国外巨头高,而且比国内的巨头,也高出来不少。服装品牌上市公司中的巨头海澜之家,净利率也只有18%;此外,歌力思17%、比音勒芬17%、七匹狼11%……都比它低不少。 在我们之前研究过的公司里,即便是公认的价值投资巨头,格力也只有15%,美的也只有7%,即便是恒瑞医药,也只有23%,居然只比它高3个点。真是奇了怪了,这么高的净利率,是从哪里来的? 此外,几大国际运动品牌巨头,耐克、阿迪、彪马,以及休闲服饰巨头优衣库,都是它的客户。 服饰这个领域,天然具有时尚口味变化快、技术迭代快、竞争激烈的缺点,并且,如果是女装,一年四季款式都有变化,即便是运动装,一年也会有两个季节的变动,并且款式变化、流行风向变化万千——即便行业内的人士,稍不留神也会跟不上流行节奏,更何况行业外的人。 可是,就是在这样的产业里,却诞生了这么一家代工巨头。现在,你对代工厂,刷新三观了吗? 它的名字叫做:申洲国际(02313)。过去10年,涨幅超过百倍,目前市值1460亿港元,位居国内服装行业第一。 上世纪80年代,它的名字叫“宁波申洲织造”,还是个一穷二白的厂。当时,投资都还没到位,厂房还欠着债。 并且,产量过剩、原材料价格上涨、很多国营企业亏损,整个针织行业萧条,市场前景黯淡……可是,就是在这样的市场环境下,一个巨头脱胎而出。 随之而来,几个问题值得思考: 1)在什么样的产业里,代工厂会是一门比较好的生意? 2)在竞争如此惨烈的纺织服装行业,为什么申洲国际可以从众多同行的PK中,进化成为龙头? 3)服装代工厂这门生意,核心财务密码看什么,未来又将如何发展? 今天,我们就以申洲国际这个案例,来研究一下服装这个行业的投资逻辑。 几乎和人类历史一样长的产业 关于纺织,早在原始社会,我们的祖先已经开始用野生的葛、麻、蚕丝以及鸟兽毛羽,编织粗陋的衣服,以取代蔽体的草叶和兽皮。 新石器时代,黄帝的元妃螺祖,发明了养蚕缫丝,为日后丝绸的发明奠定了基础。晚期的马家窑文化,已经出现了纺轮、纺轴等纺织工具,生产效率有了较大的提高。 进入奴隶社会,纺织工具演变成原始的缫车、纺车、织机等。 到商周时期,丝绸已较发达,随着战国、秦、汉时代经济大发展,丝绸生产达到新高度。公元前126年,在汉武帝的西进政策下,大量中国丝绸通过“丝绸之路”行销海外。 纺织工具进步的同时,人们也在想办法改善面料材质和花色,从汉到唐,麻取代了葛;宋到明,麻又被棉取代。 工业革命后,西方国家发动鸦片战争,大型纺织机器和西方纺织技术进入国内,中国纺织业发生了翻天覆地的变化。化纤织物出现,使人们对纺织面料有了更多的选择。 你看,伴随着纺织工具的不断进化,面料也越来越多样化。 抗日战争时期,纺织工业遭到严重破坏。新中国成立后,纺织服装业尽管作为先导产业,但由于当时物资短缺,国内处于统购统销的“票证年代”,纺织发展比较缓慢。 20世纪50年代后期,社会上兴起四大件的说法,包括收音机、自行车、缝纫机和手表,缝纫机成了那个年代的奢侈品,缝制机械行业得到充分发展。 70年代,由于当时合成纤维技术问题解决不了,只能用涤纶制成衣裤,布料被称为“的确良”,尽管不透气,但滑爽、不皱,耐穿易干,大受欢迎。 1978年,改革开放后,国家推行“三来一补”经贸合作模式,所谓三来一补,是指来料加工、来样加工、来件装配和补偿贸易,由外商提供设备、原材料、来样,并负责产品外销,由中国企业提供土地、厂房、劳动力。这种模式不仅解决就业问题,也引进了技术和制造工艺。 这个时期,大家都主要专注于加工制造,没有什么品牌意识。 1983年,全国取消布票,纺织行业逐渐放开,加之三来一补的政策环境,纺织服装业迎来了快速发展阶段。 晋江,是我国服装行业早期发展的一个缩影。凭借沿海的地理优势和低廉的劳动力成本,晋江打造出了我国最负盛名的服装OEM产业集群。如果你看过之前我们研究过的安踏,对晋江一定不会陌生。 我国体育服装的知名品牌,诸如匹克、安踏、鸿星尔克等都出身于晋江,被誉为“中国鞋都”、“中国休闲服装名镇”、“中国运动服装名镇”。 80年代初,耐克进入中国的时候,代工厂也设在了晋江。 踏着纺织业的发展浪潮,一个名叫马宝兴的年轻人,从浙江来到上海,选择进入针织厂学习一技之长,还一路做到上海针织二十厂主管技术的副厂长。 上世纪80年代末,宁波北仑区政府为了解决当地就业问题,与外商、上海针织二十厂共同组建了宁波申洲织造有限公司,马宝兴受邀担任新公司副总经理。 1990年,马宝兴带着家人来到宁波,迎接新生活。可谁曾想,那时的申洲织造,真是一穷二白,投资都还没到位,厂房还欠着债。 由于发展过快,90年代国内纺织业产量过剩,加之原材料价格上涨,很多国营企业出现亏损,整个针织行业陷入萧条,市场前景黯淡。看着一家老小,马宝兴选择硬着头皮继续干,儿子马建荣也跟随父亲投入纺织厂的建设。 首先是解决资金问题,各方投资资金都还没到位,缺口300万元。为补齐缺口,马宝兴四处奔走融资,期间碰了不少壁,费了很大力气才凑足了钱。 资金问题解决了,下一步要考虑开拓市场。马宝兴给申洲确立了发展路线——要搞面料研发,提高利润水平,同时要走中高端路线。 可是哪里有这样的机会呢? 马宝兴早年曾在日本接受培训,一个细节让他印象深刻:日本一件成人汗衫1.2美元,一件婴儿成衣就要1.5美元,原因在于日本对面料、甲醛残留和染色等方面的要求非常严格,尤其是婴儿服装,各项指标值都远远超过国内标准。 于是,马宝兴决定先打开日本市场,他从上海针织二十厂请来老师傅,自己也亲自上阵搞培训,严格管控产品质量,1992年的申洲国际开始盈利。 这个时期,作为服装产业集群的晋江,因为掌握了代工流水线的基本工序,一批代工厂开始成立自己的品牌,比如一直给耐克做代工的匹克,还有九牧王、七匹狼、安踏等,温州则出现了报喜鸟、森马和美特斯邦威等服装品牌商。 到1995年,申洲国际在行业里已经拥有一定的知名度,但并没有成立自己的品牌。 1997年,亚洲金融危机。申洲国际迎来了一次重大转折——管理层MBO,创立股东把股份转让给马宝兴一家。 股权转让后,马建荣从父亲手中接过申洲国际,做的第一件事,是花3000万建污水处理厂,可见,环保意识很强。其实,污染排放情况现在已经是品牌商选择供应商的重要考量标准。 同样是1997年,申洲拿下的一个国际大客户——优衣库。当时的优衣库下了一个35万件的大订单,但必须在20天内交货,这对于今天的申洲国际是“小菜一碟”,但在当时却是前所未有的挑战。 如果不能正常交货,倒闭都是有可能的。但马建荣最终选择接单,加班加点保证如期交货,一举赢得了与优衣库长期合作的机会。 经历了这次加急订单,马建荣意识到生产效率的重要性。于是开始大刀阔斧开展技术升级改造,引进一流的设备和技术,申洲当时的利润几乎都投入技改,在设备升级的推动下,申洲1998年和1999年连续两年收入、利润增长达到30%。 2005年11月,申洲国际在港交所主板上市,募资9亿多港币,资金去向还是升级设备。 对服装行业来说,有时候时间就是金钱。现在,凭借高端的设备,上至200万件下至4000件的订单,从接单到交货,申洲国际可以控制在15天以内。 除了设备先进,另一个提高效率的方法是模块化生产。这跟积木的原理一样,把产品系统进行模块化,然后组合不同的模块就能制造出不同的产品。一个新员工只需要培训1个小时就能熟练操作。 基于对2008年北京奥运会可能会带来运动服装的需求大增的预判,申洲国际在2004年开始布局多元化业务,开发运动服装市场,2005年,其产品获得耐克、阿迪达斯、彪马的认可,拿下三大客户的订单。 2005年,其在柬埔寨设立制衣工厂。并于2006、2007 年建立了Nike专用工厂以及Adidas 专用工厂,在人员管理、产品研发、生产环节完全独立,从而保护了彼此的商业机密,避免利益冲突,深度绑定客户。 2008年,爆发了国际金融危机。制造业出口受到严重冲击,尤其是低端的服装业。而同期的人工成本和资源成本都在上涨,国内纺织服装业再度陷入困境。 你看,这门生意,其实和经济周期密切相关。 接着,纺织服装业开始向东南亚、印度等劳动力价格更低的地方转移,由于附加值较低、污染严重,国内也不再鼓励服装行业。 这个时期,行业内一片哀嚎,甚至有人开始劝马建荣转行。但是,马建荣思考再三,不仅没放弃这个赛道,反倒趁着行业低谷,开始扩充产能:在宁波新建织造工业园,在安庆、衢州建设制衣生产基地。 趁着低谷,扩张业务,这是很多周期性行业巨头都会采用的经营策略,一旦行业回暖,将大幅抢占市场份额。比如,之前我们研究过的金禾实业、吉利汽车,都是采用类似的策略。 到2009年,申洲出口销售额已经位居全国第一。 2010年,申洲国际被纳入恒生综合指数,李宁、安踏、凡客诚品成为其新客户,运动服装销售额比例首次超过休闲服饰。  注意,随着运动服饰占比增加,其毛利率和净利率大幅提高(为什么?因为面料要求更高,产品附加值高)。同年,马建荣再次决定延伸产业链,创立自主快时尚品牌马威(Maxwin),主要做休闲服饰。 2011年,耐克首先选择丰泰作为Flyknit鞋面技术的合作方,后者购入150台编织机为耐克试产了700双Flyknit运动鞋。 可是,由于Flyknit生产机器无法用于生产除Flyknit以外的产品,且Flyknit技术是否能够推广存在不确定性,丰泰在2012年放弃了Flyknit量产订单。 申洲国际大胆地抓住机会,购入2000台设备并承担了Flyknit全部的订单,进一步加深了与耐克的合作关系。 注意,Flyknit(飞织)技术,事后被证实是耐克公司历史上巨大的面料飞跃,成为其近年来业绩推升的巨大动力。之前,我们在分析安踏体育时,对此有过粗略分析。 2015年,在中国纺织业再次遭遇困境,销量总体下滑6.4%的背景下,申洲的销量却再创历史新高,销售收入126亿元,同比增加13%,税后净利润23.5亿元,同比上升14%。 2016年,申洲继续在越南扩产能,建设面料生产项目。除了产能提升,申洲国际采用精益化生产,人均产出稳步提升,2016 人均产出同比增长10%。 2016年9月1日,其将自主品牌马威49%的股权出售给网易,更加聚焦于核心业务,并表示,会按原OEM方式将其资源集中于加强制造针织品的核心业务。 梳理下来,申洲国际的发展,主要经历以下转折点: 1)专注于服装代工赛道,做成全球龙头; 2)布局上游面料加工,在面料科技上突破; 3)在经济周期低谷,笃定的扩建产能; 4)赛道转型,从休闲服装代工转向利润更高的运动服装代工; 它的大客户:阿迪、耐克、优衣库  申洲国际控股股东为协荣公司,持有公司46.62%的股份,实际控制人是马建荣。 主要以代工(OEM)方式,为客户代工生产针织服装。其制作流程为:购买纱线→织成面料→印染→按照客户设计,制成成衣。不过,面料环节采用ODM模式生产。 注意OEM、ODM的区别: OEM(Original Equipment Manufacturer),是受托厂商按品牌厂商的要求进行生产,俗称“代工”,等级很低。 ODM(Original Design Manufacturer),是在OEM的基础上,多一个自主设计的环节,产品成型后,品牌方直接贴牌买走,俗称“贴牌”。 此外,还有OBM,(Orignal Brand Manufactuce), 是指,生产商经营自有品牌,自己生产、设计并销售。 代工等级由低到高,分别是OEM<odm<obm。申洲国际,主体以oem为主,实质是一个地道的代工厂。那么,帮别人代工,一年能赚多少钱?< p=""> 来看基础数据: 2015年至2017年,营业收入分别为126.39亿元、150.99亿元、180.85亿元,净利润为23.55亿元、29.48亿元、37.6亿元,经营活动现金流量净额为22.59亿元、30.61亿元、36.89亿元,毛利率为30.5%、32.5%、31.4%。 收入主要来自运动类用品、休闲服装、内衣服装,其中运动类占比最大,在65%以上,其次是休闲服装(25%)、内衣(7%)。  申洲国际采用纵向一体化的模式,从面料生产、印染到成衣加工等环节一条龙服务。  很显然,垂直一体化模式下,产业链上的利润水平更高。 其上游原材料主要是纱线、纤维等,纱线价格往往受棉花产量、供求关系、期货市场、品质等因素影响,会有一定的波动。 其下游,客户高度集中,主要是国际一线运动、休闲品牌,阿迪达斯、耐克、彪马、优衣库这四大客户,占销售额约为90%。采取的销售模式为“以销定产”。 这些一线品牌很强势,在供应商的选择上十分苛刻。按照Clothing Connect B.V开发的“15项采购准则”,品牌商选择供应商的标准是这样的:  其中,成本低、交货期短是基本条件,如果拥有垂直一体化、研发生产高附加值产品的能力则会优先考虑。为了保证质量和供货期,国际品牌商通常会对OEM厂商进行长期考察,因此进入壁垒比较高。 所以,一旦入选,供货关系就不会轻易改变,申洲国际未来的业绩走向,跟这些“绑定”品牌的发展状况息息相关。 综上,服装代工厂这门生意的流程,大致如下: 接受订单——采购材料——研发,主要是面料——生产,保证交货期——交货——收款。 一件重要的事:面料 服装代工,属于劳动密集型行业,乍一看感觉很low,但其实,研发技术很重要。申洲国际研发投入来自两个方面:面料研发和设备技改。 面料品质——是服装产品的核心竞争力,尤其是运动服装,强调功能性,比如排汗、透气、防水等,这是面料附加值的来源。 运动面料多使用化学纤维,本身吸湿很少,但是通过增加纤维本身的毛细效应,汗液可以通过纤维之间的缝隙迅速地扩散、蒸发,不会粘在身上,衣服保持干爽的同时人也会比较舒适。 申洲国际面料生产采用ODM模式,每年面料研发投入占营收的比重在2%左右,即2015年至2017年每年投入约为2.5亿元、3亿元、3.6亿元。 设备技改——每年支出金额不固定。目前,申洲国际一半订单45天交货,宁波工厂可以实现15天交货,制衣效率由50-60%逐步提升至80-90%。 截至2017年底,拥有246件专利,其中新材料面料专利90件,生产设备工艺改造专利156件。  注意,这个图尽管描述的只是专利细节,但却非常重要。注意,2013、2014年是其面料研发专利爆发的高峰期,紧随其后的2015年、2016年开始,设备技改专利开始进入高峰期。 这样的专利结构变动,我们来思考下,是什么原因? 首先,这个行业是典型的“以销定产”,代工厂在面料方面的研发,很多时候是基于下游客户的需求。当在面料方面实现专利突破,并被客户认可后,开始进入扩建产能、实现销售的环节——所以,导致其专利结构,中间两年先以面料为主,接下来两年开始以设备技改为主。 那么,2013年和2014年这两个“面料专利爆发”的年份,其实是预判其未来业绩的关键要素。  好,接下来,看看同行业公司里,这个研发投入和专利是个什么水平: 超盈国际(主要是内衣物料)——2015年至2017年,研发费用分别为0.47亿港元、0.55亿港元、0.84亿港元,占收入的比重为2.29%、2.2%、3.0%。拥有专利155项。 鲁泰A(主要代工衬衫)——2015年至2017年,研发投入2.95亿元、2.90亿元、3.28亿元,占收入的比重为4.78%、4.84%、5.12%,未资本化处理。拥有授权专利289项。 南旋控股(主要代工休闲服饰)——未披露研发投入及专利情况,已申请10项专利。 维珍妮(主要代工内衣)——2015财年至2017财年,研发成本分别为1.26亿港元、1.51亿港元、1.60亿港元,占收入的比重为3%、3.0%、3.4%。 晶苑国际(主要代工休闲服饰)——2015年至2017年,研发开支分别为0.29亿美元、0.29亿美元、0.42亿美元,占收入的比重为1.7%、1.7%、2.46%,拥有48项实用新型专利。 互太纺织(主要代工休闲服饰 )——未披露研发投入情况,已申请专利25项。 山东如意(主要代工西服)——2015年至2017年,研发投入分别为0.19亿元、0.31亿元、0.39亿元,占营收的比重为3.17%、2.9%、3.27%,未资本化处理。拥有专利220项。 研发投入绝对值最大的是申洲国际,研发投入比重最大、专利最多的是鲁泰A,鲁泰A主要是研发衬衣面料。 和重要客户的绑定 申洲国际采用垂直一体化模式,从纱线到织布到成衣,可以节省中间流通时间,使供货周期从原来的2-3个月降至45天,也可以处理加急订单,保证15-30天交货。 据USFIA的调查,近年来,品牌商倾向于选择“面料+代工”一体化的供应商,选择意愿从37%提高至59%,而分开选择“面料供应商”和“代工厂商”的,则从93%下降至68%。可见,“面料+代工”的高效性,将促使服装行业的生产逐渐向具有面料研发能力的代工厂转移。 在自动化生产模式下,生产工艺、生产效率、产品合格率都依赖生产设备,也就是产能。 申洲国际的产能在扩张的同时,也在向东南亚的柬埔寨、越南等地转移,比如2005年在柬埔寨成立成衣工厂,2014年、2015年先后在越南成立面料工厂、成衣工厂。 来看看其产能布局:  不止是申洲国际,其他代工厂也纷纷在越南等东南亚国家设立生产基地,原因是这些地区劳动力成本、电力成本较低,而且有很多税收优惠政策。比如根据协议,越南出口至日本、中国及其他东盟国家、欧盟的成衣产品免税。  众所周知,耐克、阿迪达斯是运动用品行业的两大对战巨头,为了保护双方的商业秘密、避免生产同质产品,申洲国际分别于2006、2007年为耐克、阿迪达斯成立了专属工厂。 你看,考虑到下游寡头之间的竞争,为其建设专属工厂,如此贴心的举动,其实也是为了主动加深与下游大客户的绑定。 其实,这个逻辑和汽车零配件、手机配件领域类似,申洲这类代工厂看谁基本面更强,看其绑定较深的下游厂商体量大小、品牌强弱,也能侧面验证。 产能,在港股的报表中,可通过“物业、厂房及设备”体现。 2015年至2017年,申洲国际物业、厂房及设备分别为55.50亿元、70.13亿元、71.17亿元,占总资产的比重为30.23%、32.15%、29.54%。固定资产周转率为2.60、2.4、2.56。  对比同行业,来看看这个产能是啥水平: 鲁泰A——2015年至2017年,固定资产为49.08亿元、52.44亿元、54.21亿元,固定资产周转率为1.25、1.18、1.20,在山东淄博、越南、柬埔寨、缅甸设有工厂。 如意集团——2015年至2017年,固定资产为4.23亿元、7.31亿元、7.31亿元,固定资产周转率为1.34、1.57、1.63,生产基地主要在国内山东、新疆等地。 南旋控股——2015年至2017年,物业、厂房及设备为6.93亿元、7.06亿元、10.9亿元、固定资产周转率为3.02、3.21、2.70,生产基地在广东惠州、越南等地。 晶苑国际——2015年至2017年,物业、厂房及设备为29.25亿元、32.1亿元、37.53亿元,固定资产周转率为4、3.86、4.20。生产基地设在东莞、越南、孟加拉。 互太纺织——2015财年至2017财年,物业、厂房及设备为12.59亿元、12.85亿元、12.52亿元;固定资产周转率为5.32、4.74、4.05,收入在下降,其在国内、越南有生产基地。 维珍妮——2015财年至2017财年,物业、厂房及设备为8.45亿元、16.5亿元、22.99亿元,固定资产周转率为4.1、3.34、2.05,生产基地在深圳、越南。 超盈国际——2015年至2017年,物业、厂房及设备为8.67亿元、11.85亿元、19.03亿元,固定资产周转率为1.91、2.10、1.55,生产基地在东莞、越南。 数据很明显:产能最大的是申洲国际,其次是鲁泰A,固定资产使用效益最高的是晶苑国际。 对于厂房、设备的会计处理,各家均采用直线法计提折旧,申洲国际厂房、设备的折旧年限在10-25年,折旧率在3.6%-10%。对比同行业来看,折旧年限未披露完全,那么,从折旧率上看,更谨慎的是晶苑国际。  关于存货周转的思考 有了产能,自然得要开动机器,开始生产。从纱线到织布再到成衣,都会反映在存货科目中。 由于申洲国际在接受客户订单后,才会进行生产,也就是“以销定产”模式。注意,这是非常值得研究的商业模式,在之前我们分析过的很多行业都存在,比如制鞋、家电、家居、食品等。在这种模式下,存货的分析可能会出现失真。 按照以往的财务分析,一个公司存货绝对值增加、周转率降低,往往意味着产品滞销的可能性,未来的风险会加大。 我们常说“反向思维”,而在“以销定产”模式下,这样的思路其实要反过来分析——存货一定程度上可以反映在手的订单数量,反而具备“业绩蓄水池”的功能。存货绝对值越多,不仅不代表存货积压,反而代表未来的业绩确定性更高。 所以,不能只看存货周转率。 2015年至2017年,其存货分别为32.33亿元、36.99亿元、44.77亿元,占资产总额的比例为17.61%、16.96%、18.58%,存货周转率为3.01、2.94、3.04,存货周转天数为121天、124天、120天。 其根据订单量采购原材料,一般有一个月左右的库存储备,交货周期视订单情况为1个月内到2个月内不等。  这个数据是啥水平,来看看其他可比公司: 鲁泰A——2015年至2017年,存货分别为17.44亿元、18.17亿元、21亿元,存货周转率为2.48、2.25、2.29。 如意集团——2015年至2017年,存货分别为2.46亿元、4.24亿元、5.74亿元,存货周转率为1.41、2.21、1.89。 南旋控股——2015年至2017年,存货分别为3.77亿元、3.52亿元、3.71亿元,存货周转率为3.94、4.8、5.08。 晶苑国际——2015年至2017年,存货分别为12.86亿元、15.06亿元、16.29亿元,存货周转率为7.26、6.78、7.44。 互太纺织——2015财年至2017财年,存货分别为8.47亿元、8.69亿元、8.56亿元,存货周转率为5.68、4.89、5.03。 维珍妮——2015财年至2017财年,存货分别为4.54亿元 、5.85亿元、7.19亿元,存货周转率为5.68、6、4.97。 超盈国际——2015年至2017年,存货分别为3.06亿元、4.51亿元、5.80亿元,存货周转率为3.84、3.77、3.37。   数据会说话,从上图来看,存货绝对值最大的是申洲国际。存货周转率最快的是晶苑国际。 不知看到此处,你有没有想到一个问题:以销定产模式下,存货绝对值越大越好,可周转率什么水平最好呢? 仔细看了下晶苑国际和申洲国际的存货周转率数据,一个异常的数字来了:晶苑国际的周转率常年维持在7左右,而申洲国际的周转率却在3左右,周转率比它慢了整整一半。 奇了怪了,两家公司,体量差距并不太大,周转率慢一点点,可以理解,但差距如此之大,就不正常了。背后原因,到底是为啥? 其实,往深里思考,这和它们下游客户所做的生意相关。 申洲国际下游客户主要是耐克、阿迪达斯、彪马,而晶苑国际的下游客户主要是优衣库、H&M、GAP等。 以典型的快消品牌ZARA的生意模式来看,典型的快时尚品牌。所谓快时尚,是为了应对终端用户口味多变、快速迭代的时尚需求,而产生的商业模式。一件衣服从设计到下发至门店,平均只需15天,库存周转天数远低于一般的服装品牌。 优衣库是迅销(FAST RETAILING)旗下品牌,看名字就知道,品牌同样追求快速周转。2017年3月,其宣布计划把从设计到出货的时间周期压缩到 13 天,甚至要赶超ZARA。 另外,H&M、GAP同样属于快时尚品牌。而运动品牌强调功能性,对时尚度、美观度的考虑次之,新品推出频次要低于快消时尚品牌。 两种品类的特性不同,导致下游客户对代工厂出货的需求迫切程度不同,从而导致晶苑国际的存货周转率大幅高于申洲国际。 从申洲国际的存货结构,也能侧面看出这种差异,其产成品占比较大。也就是说,下游客户的提货紧迫度,相比晶苑国际没有那么高。 对下游的话语权 下游客户多为品牌方,话语权较强,要看销售情况,自然得看一个科目:应收账款。 申洲国际,给下游客户的信用期,大部分在6个月以内。同时,2015年至2017年,应收账款分别为20.02亿元、26.53亿元、28.15亿元,占收入的比重为15.84%、17.57%、15.56%,应收账款周转天数为53天、56天、55天。 从账龄结构来看,账龄在3个月以内的分别为19.02亿元、24.45亿元、27.09亿元,占应收账款总额的比重为95.04%、92.19%、96.24%。三个月以上的回款风险较小,申洲国际对应收账款均未计提坏账准备。 再来看看同行业,是啥水平: 鲁泰A——2015年至2017年,应收账款分别为2.63亿元、2.93亿元、3.34亿元,占收入的比重为4.26%、4.90%、5.21%。应收账款周转率为26、21.52、20.44,周转天数为13天、16天、17天。账龄结构中,1年以内的应收账款占比分别为99.63%、99.6%、98.58%,按5%的比例计提坏账准备。 如意集团——2015年至2017年,应收账款分别为2.28亿元、3.55亿元、5.25亿元,占收入的比重为38.59%、39.13%、43.98%,应收账款周转率为2.13、3.11、2.71,周转天数为169天、115天、132天。账龄结构中,1年以内的应收账款占比为94.26%、90.84%、90.33%,按5%的比例计提坏账准备。 南旋控股——2015年至2017年,应收账款分别为0.31亿元、0.35亿元、0.93亿元,占收入的比重为1.54%、3.75%、4.34%,周转天数为62天、37天、27天。信贷期在60天以内。其账龄均在6个月以内,未计提减值准备。 晶苑国际——2015年至2017年,贸易应收款项及票据分别为16.76亿元、19.95亿元、22.06亿元,占收入的比重为15.29%、16.31%、15.5%。周转天数为49天、47天、44天,信用期为15至120天。其账龄均在120天以内,坏账准备计提比例分别为0.44%、0.37%、0.01%。 互太纺织——2015年至2017年,应收账款及票据分别为7.79亿元、8.38亿元、7.34亿元;占收入的比重为13.50%、15.74%、15.03%;周转天数为43天、46天、57天,信贷期一般为30至60天。其中,账龄均在1年以内,整体坏账计提比例为1.34%、0.59%、0.17%,0-60天的应收款项占比在90%左右。 维珍妮——2015年至2017年,贸易应收款项及票据分别为4.54亿元、5.85亿元、7.19亿元;占收入的比重为13.50%、15.74%、15.03%;周转天数为39天、36天、49天。信用期为30-120天。未计提减值准备。 超盈国际——2015年至2017年,贸易应收款项分别为3.06亿元、4.51亿元、5.81亿元,占收入的比重为22.86%、22.48%、23.20%。周转天数为79天、75.8天、79天。信用期为30-90天。其账龄均在180天以内,整体坏账计提比例为3.53%、0.20%、0.19%。 与申洲国际同体量的公司中,晶苑国际表现更好,应收账款信用期最短,周转天数最快。如果不考虑体量,应收账款周转最快的是鲁泰A,其次是南旋控股。 独特的产业链,独特的价值分配 服装行业在过去5年整体增速趋于平稳,2017年服装行业零售额达到1.92万亿元,同比增长6.0%,2012-2017年CAGR为6.2%。  服装行业产业链上游是棉花、化纤原料及辅料、纺织机械,中游有面料加工、成衣制造,下游是品牌商。 那么,在整个服装行业产业链,价值是如何分配的? 先看上游,原料、辅料、机械—— 化纤原料,代表公司有:新凤鸣、桐昆股份、恒力股份、荣盛石化等,行业毛利率为10%-20%。 纺织机械制造商,国外有德国青泽、瑞士立达、意大利圣东尼、德国高乐等,国内有卓郎智能(毛利率26%)、慈星股份、市北高新(毛利率40%)等; 辅料,代表公司有:伟星股份(树脂纽扣、天然材质纽扣)、浔兴股份(拉链),毛利率在30%-40%。 中游——加工织造端,代表公司有申洲国际、晶苑国际、鲁泰A、宏达股份、互太纺织等,毛利率30%左右。 下游——品牌商,国外主要有耐克、阿迪达斯、迅销,国内有安踏、海澜之家、朗姿、七匹狼、歌力思等,毛利率在40%-80%。 可见,在整个纺织产业链中,纱线等原料的附加值较少,下游品牌商的产品附加值较高。 可是,仅仅考虑价值链分配,还不够。还要考虑产业链各个节点的生意属性,是否处于咽喉赛道,是否是一门真正的好生意。比如下游品牌商,是典型的快速消费品,从单个品牌的角度来看,品牌积累不易,且竞争极为激烈。 在这个赛道,往往会进化出旗下拥有多个子品牌的集团,共用渠道资源,从而节省成本。这样,也能避免单个品牌被用户抛弃的风险。这和之前我们研究过的,化妆品行业的雅诗兰黛,是类似的逻辑。巧合的是,服装这个行业,也有类似雅诗兰黛这样的巨头,美股的威富集团(VFC)。 为啥说单个品牌风险较大? 典型的案例比如,申洲国际2010年曾自创品牌“马威”,主打简洁、现代风,从纺纱织造到缝制、从产品设计到打样,均自主研发。可是,知名度不够高,甚至到了2016年,该品牌业务都一直亏损,未实现盈利。最终,它向网易出售了该品牌49%的股权,并表示可能存在进一步减持的计划。你看,连代工巨头自己做品牌都不容易做起来,可见做品牌之难。 那么,除了自创品牌,想要切入下游,怎么办? 其实还有一种方法是:直接收购,这也是最快的方式。比如:山东如意,2010年之后,收购了日本、德国、法国、英国、瑞士等国家的众多服装品牌,包括Sandro、Maje、风衣品牌Aquascutum等,且定位高端、轻奢品牌。 不过,虽然品牌方的毛利率很高,但是,净利率却不高,因为品牌的营销、推广、维护,需要投入巨额的销售费用。比如,刚上市不久的拉夏贝尔,销售费用占收入的比重在48%左右,太平鸟销售费用占比在38%左右。 所以,在这个产业,品牌商的净利率往往很低,还不如中游的代加工厂,拉夏贝尔净利率为5.9%、太平鸟6.34%,就连耐克也只有12%,相较于它们,申洲国际的净利率为20%、鲁泰A为15%。 回到本案,重点来对比中游的公司: 1)业绩 业绩规模前三的分别是申洲国际(180亿元)、晶苑国际(140亿元)、鲁泰A(60亿)。  2)盈利指标 毛利率、净利率最高的是申洲国际,分别为30%和20%,其次是鲁泰A(毛利率30%、净利率13%)、超盈国际(毛利率27%、11%)。   3)业务领域&主要客户 申洲国际——运动服装(65%以上)、休闲服饰(25%左右),主要客户是耐克、阿迪达斯、彪马、优衣库、安踏等; 晶苑国际——休闲服饰(40%左右)、牛仔服(25%)、内衣(17%左右),主要客户是优衣库、H&M、GAP、A&F、维密、彪马、李维斯、安德玛等; 南旋控股——90%收入来自休闲服饰,主要客户是优衣库、美国品牌Tommy Hilfiger和Land’s End; 超盈国际——内衣物料、蕾丝(5%)以及运动服饰,主要客户是维密、Wacoal、黛安芬、玛莎百货、CK、曼妮芬等高端品牌,以及UA安德玛、Lululemon、Adidas等。 维珍妮 ——贴身内衣、运动产品,主要客户是维密; 山东如意——精纺呢绒面料及服装、西装,主要客户是欧美品牌、国内大中型企业,具体名称未披露; 鲁泰A——70%面料收入,其次是衬衣,约为30%,主要客户有SBT、OLYMP、TAL等。 关于研究逻辑的思考 1)纺织服装行业,粗略可分为女装、男装、休闲装、运动装,总市场规模约为1.92万亿元。从规模上看,休闲装市场规模约为7500亿,其次是女装(7000亿)、男装(5000亿)、运动装(1850亿)。 2)从增速上看,2016年,服装行业整体增速约为6.9%,而分品类来看,运动装的增速最高,为10%-12%,其次是女装(5%-7%)、休闲服装(5%-6%)、男装(4%-5%)。 3)从产业链上看,服装行业产业链环节为:原材料→面料研发→织染→成衣→品牌销售。就下游的品牌商而言,其附加值最高,但由于品牌建设在渠道、销售费用方面需要巨大投入,并且用户口味变化快,所以有典型的“快消品”特征。变化快、同时又得保证大规模生产出货,怎么办?只能依赖于“代工生产”模式。所以,在纺织服装这个产业链上,最值得研究的是代工厂,其次才是下游品牌厂商(同时,下游品牌厂商中,多品牌集合的大型集团更值得研究)。 4)代工生产,技术含量其实不高。产能多分布在东南亚、中国等劳动密集、且劳动成本低的地区,近些年来,中国地区劳动力价格上涨,产能开始向越南、柬埔寨、孟加拉国迁移。注意,服装代工产品,多销往欧盟、美国等地,是典型的出口创汇型产业。国内代表的服装代工厂商,有申洲国际(代工运动、休闲装),晶苑国际(代工休闲服饰)、鲁泰A(代工衬衫)、维珍妮(代工内衣),产品出口占比高。 5)值得一提的是,从宏观上看,服装行业为出口创汇型产业,受到两个因素影响:一是世界经济形势的变化,二是人民币对美元汇率的变动。注意下图,2008年、2017年两个节点。2008年经济危机,国际经济景气度下降,出口减少;2017年,人民币对美元汇率上升,人民币升值 ,出口减少,行业走低。因此,纺织服装行业存在较强的周期性。美元兑人民币汇率上升,人民币贬值,订单增加,出口企业受益。此时,人民币的贬值相当于以外币标价的商品价格提高,本币收入增加。   6)本案,申洲国际,是国内最大的服装代工厂。一般而言,代工厂的出现,与下游需求的特点有关。如果产品具有审美属性,品牌消费驱动强烈,或者技术迭代极快,下游客户倾向于将资源集中于销售端,而将加工环节外包。典型代表如化妆品行业,就出现了诺斯贝尔、栋方股份、乐宝股份等代工厂;消费电子行业,就出现了富士康、和硕联合、伟创力、捷普、新美亚等代工厂;还有半导体行业的台积电、联华电子、中芯国际、格罗方德等代工厂。 7)所以,代工厂并不一定低端。看看台积电、申洲国际,代工厂也可能会让你高攀不起。 8)为什么血汗代工厂也能如此牛逼,只因为一件事:它们处在咽喉赛道,同时依靠规模和技术建立护城河。比如:台积电,以先进7nm制程技术,领先晶圆制造市场,位居第一梯队,远超联电(14nm)、中芯国际(28nm);富士康,以规模化控制成本,将下游施加的资金压力向上游转移等。而服装代工厂,关键在于面料研发,未来服装代工厂的竞争,一定是在面料、成衣的一体化生产上。 9)面料研发专利的爆发期,往往是预判一家服装代工厂(尤其是运动服装这类对面料要求更高的领域)未来业绩的重要因素——先是面料专利,接着是生产设备专利,接着是扩建产能,接着是营收和利润。此外,本案未来营收增长,还要看下游是否有新增大客户,服装制造行业也有“28法则”,即20%的品种带来80%的利润。比如,耐克Flyknit订单贡献了申洲国际6%的收入。 10)另外,还有一个因素,是上游棉花的价格波动。不过,这个因素不会影响太大,因为从棉花到代工厂,还要经过好几个环节。价格传导效应不明显。2009年-2010年,棉花价格上涨,从1.16万元/吨上涨到3.46万元/吨;2011年-2016年,棉花价格下跌,从3.46万元/吨下降到1万元/吨。注意,棉花的最低限值为1万元/吨左右。不过,与此同时,申洲国际的毛利率波动并未出现明显的波动,毛利率自2002年起,一直保持上升趋势。即使在2009-2010年棉花价格大涨期间,毛利率最低限值也保持在28%以上。  估值测算及风险提示 关于估值方面,我们用三种估值方法交叉比对一下: 第一种估值方式,行业和可比公司估值——申洲国际的PE-TTM (非扣非)为32.35倍,晶苑国际的为13.75倍,南旋控股为8.78倍,鲁泰A为13.8倍, 如意集团为80.86倍,超盈国际为9.44倍,维珍妮为42.63倍。另外,据choice数据显示,服装行业板块的PE-TTM(扣非)中位数为24倍。 第二种估值方式,单个公司历史估值——公司的估值主要受两种情况的影响:公司的经营环境以及市场情绪,我们把当前估值放在过去经营过程的估值区间中比较,看看其处于什么样的位置。其中,和历史市场情绪最差、最佳的年份估值做比较,有利于形成对估值的综合判断。目前,本案PE-TTM是32倍。  第三种估值方式,DCF自由现金流贴现——分两段计算,1到7年按照固定增长率贴现,以后年度以永续年金贴现。增长率方面,我们按照行业平均增速、公司业绩增速,定于5%到15%之间。贴现率方面,我们按照下游需求稳定性来判断资金风险系数,选择8%-10%之间。 根据年报数据,计算一下其合理价值:按照乐观的算法,以前7年12%增长率、后面永续年份5%,以及9%的贴现率,计算出的企业价值为745亿元,减去净债务11.92亿,得出股权价值约为733亿元; 按照保守的算法,以前面7年10%的增长率、后面永续年份3%,以及10%的贴现率,计算出的企业价值为566亿元,减去净债务11.92亿,得出股权价值为554亿元。 按照自由现金流的DCF粗略计算,合理股权估值在554亿元到733亿元之间。目前,申洲国际的总市值为1460亿港元,约合人民币1218亿元。看上去,已经有高估风险。或许看到“高估”这个词,你会觉得很沮丧——一个高估的公司,有啥好研究的。 可是,如果你这么想,那么未免耐心差了一点。基于优质公司的耐心分析、复盘,从而能够将分析逻辑应用于未来的标的筛选、预测上,是一个研究员的基本素质。有时这些工作看似浪费了时间,但其实收获会很大。如果你仔细读完本报告,应该能获得一些细节上的洞见和思考。 本案估值高低,相信看完数据你会有自己的判断。我们只负责基本面研究,不负责你的交易体系。后续的思考,需要你自己独立完成。 |