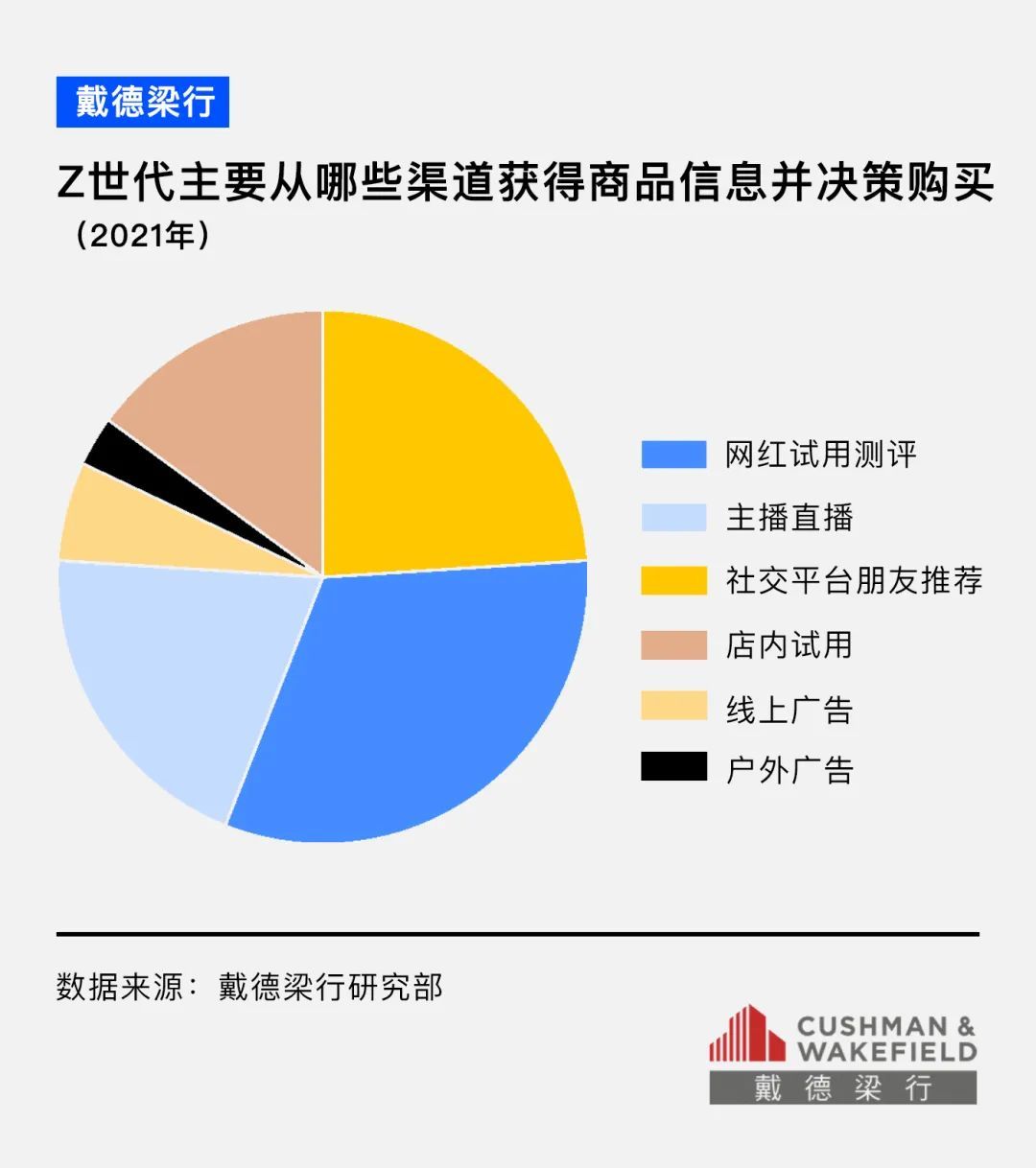

|

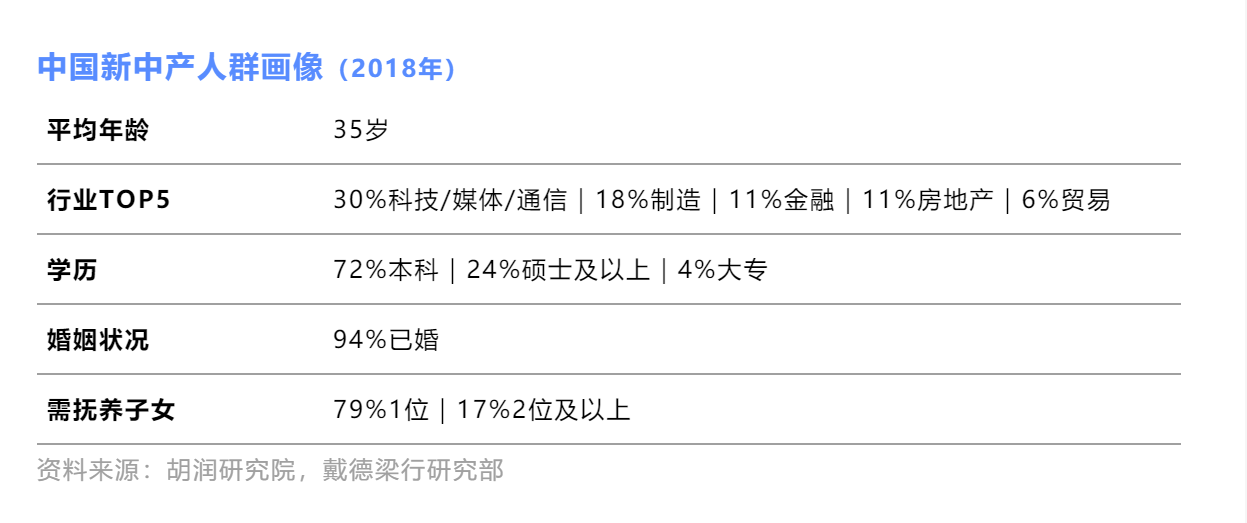

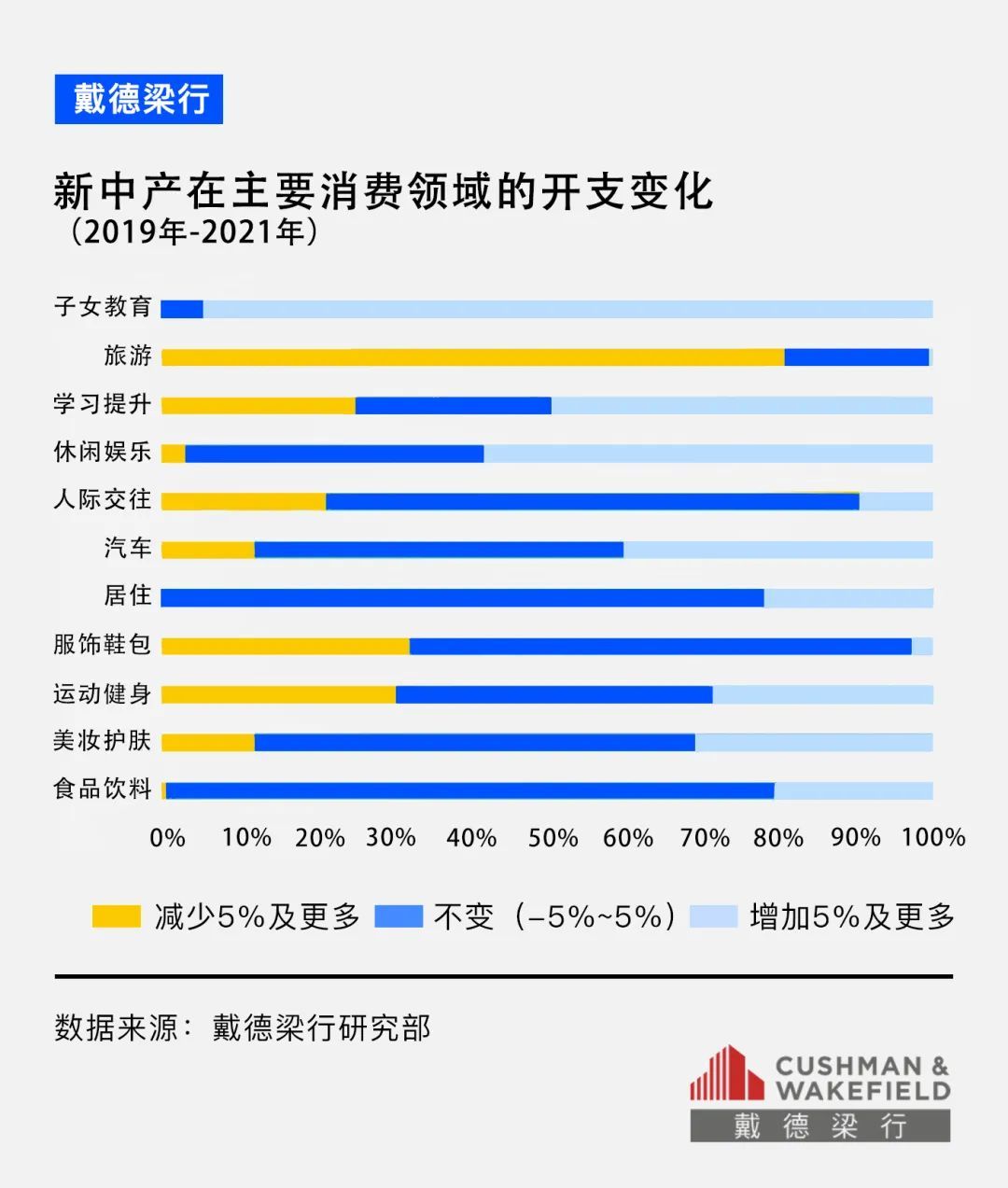

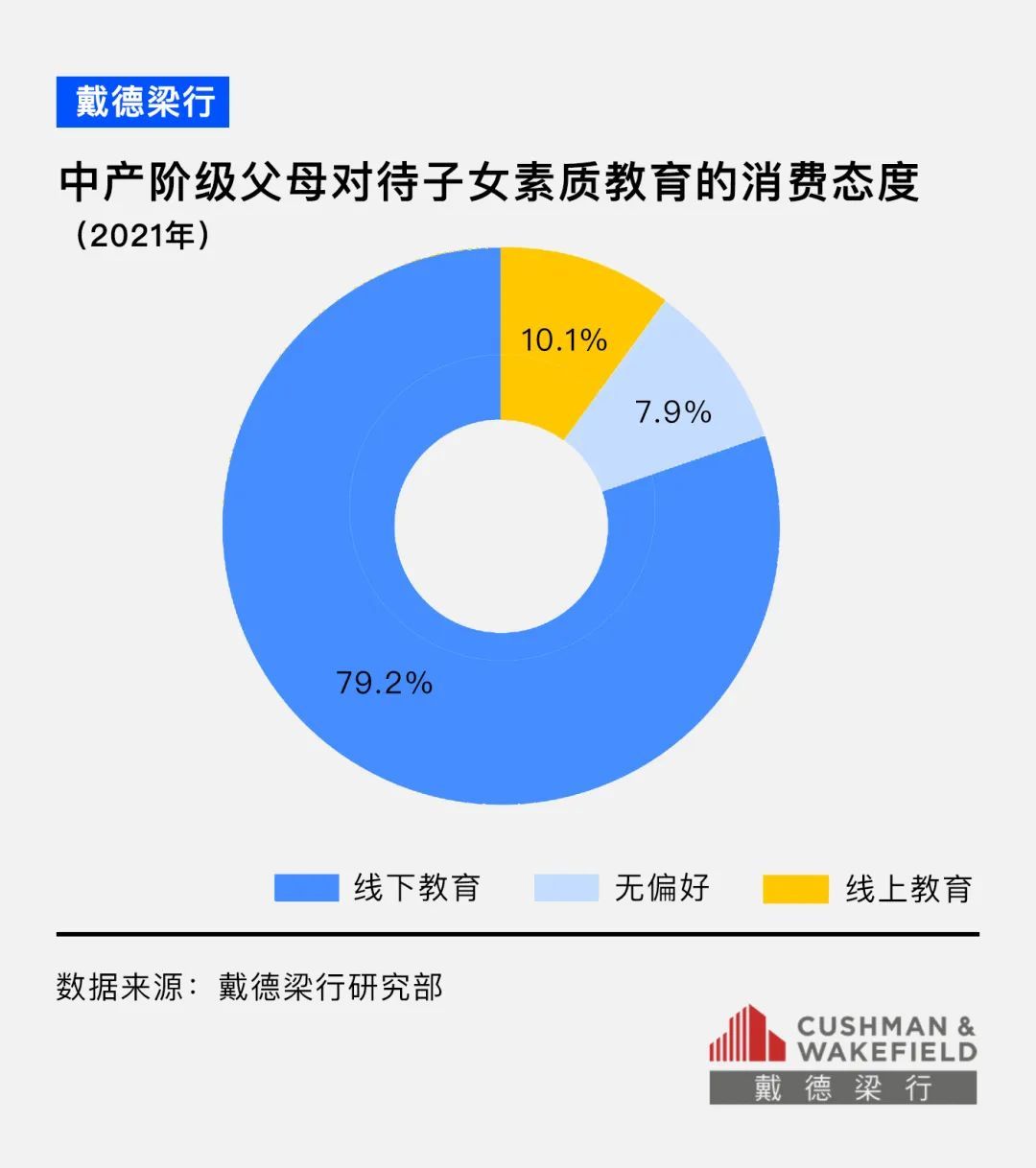

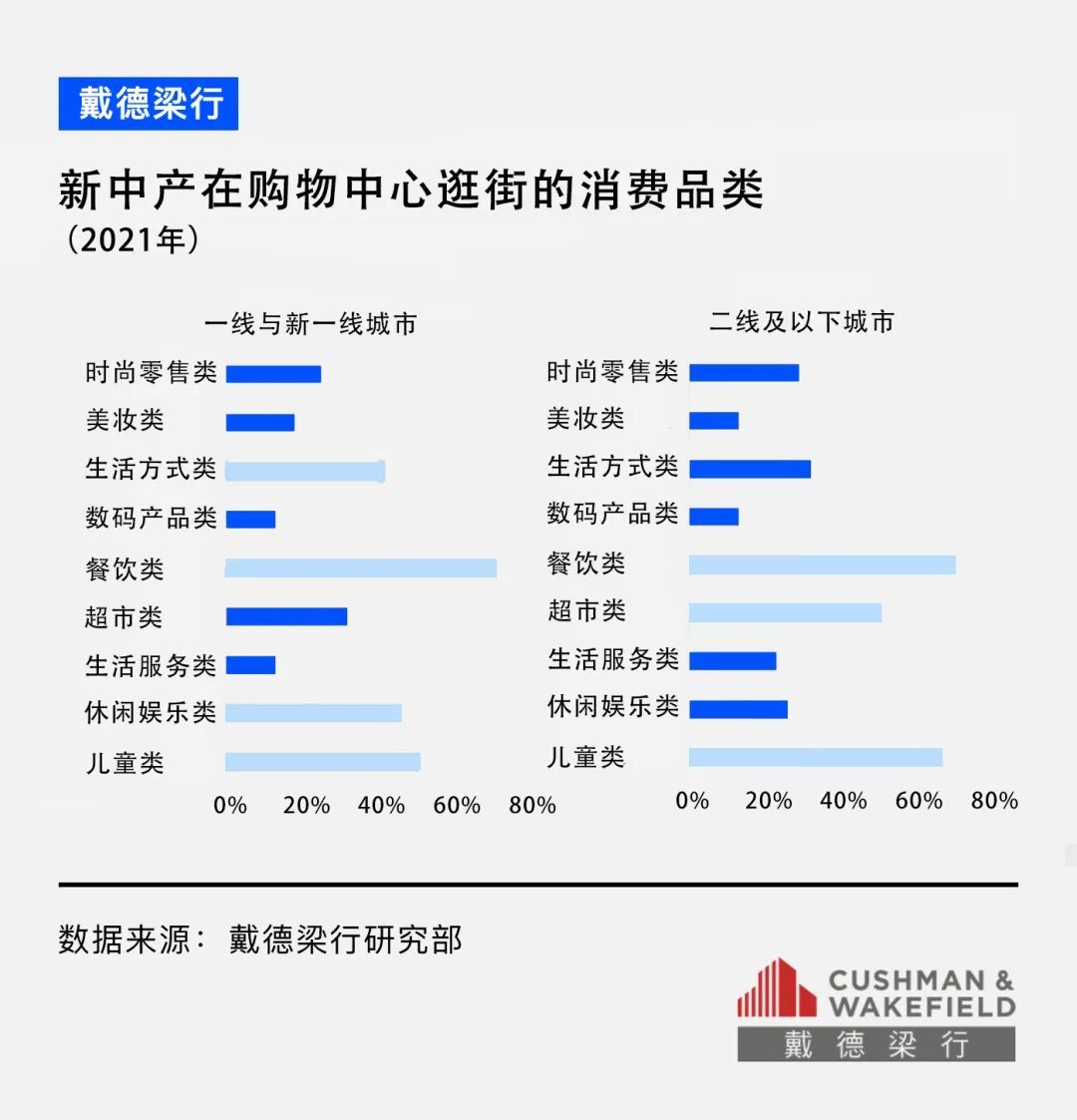

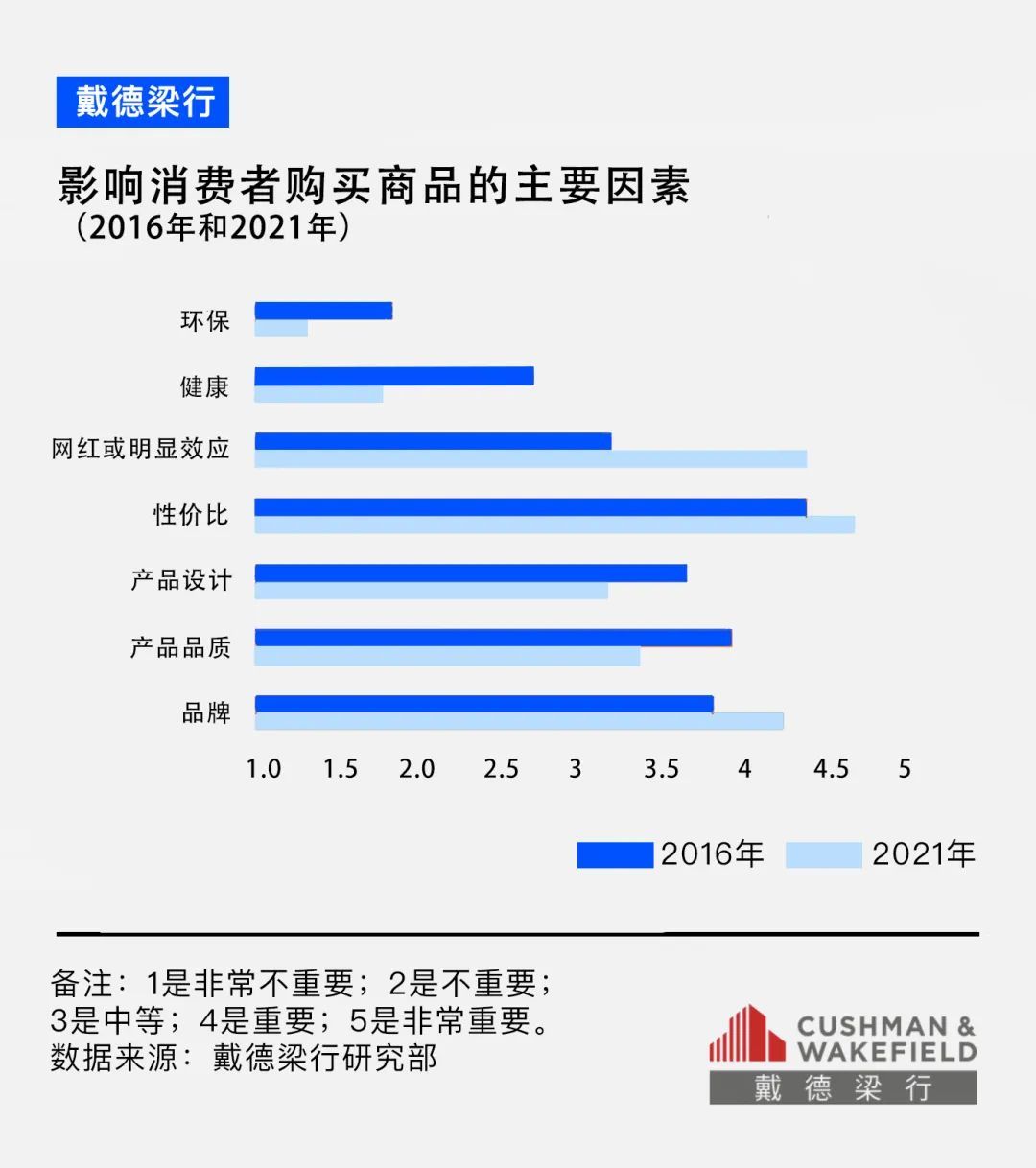

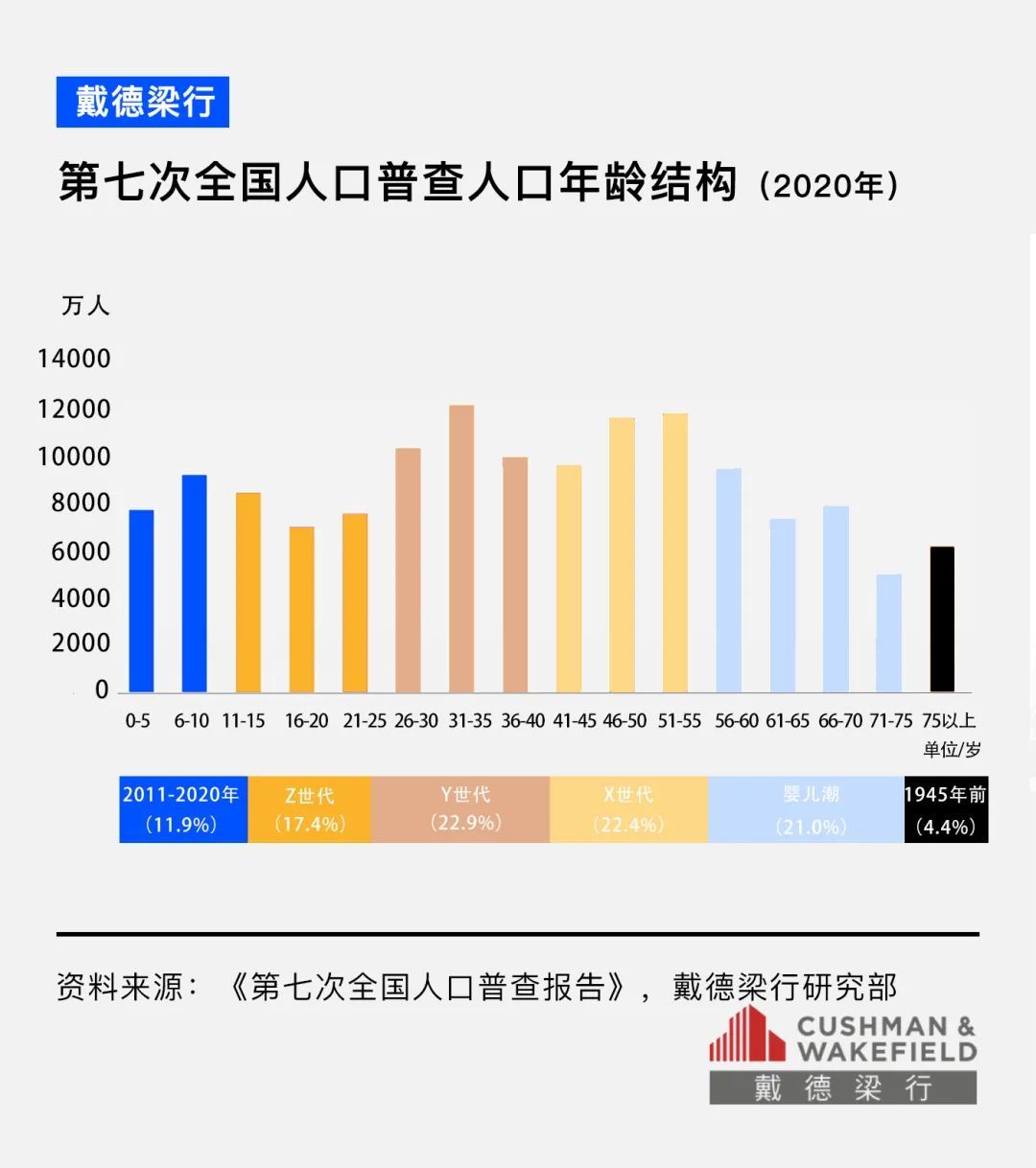

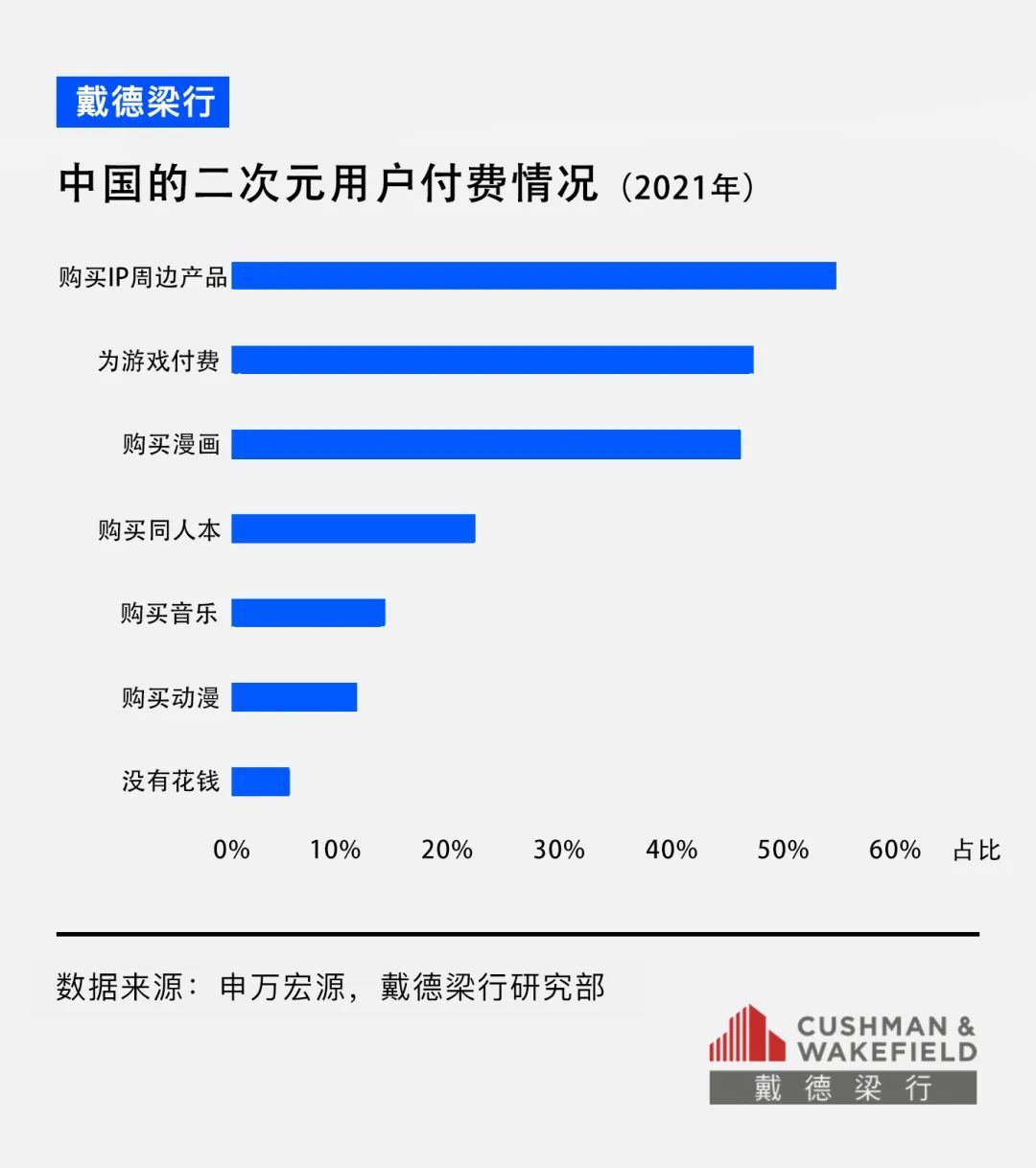

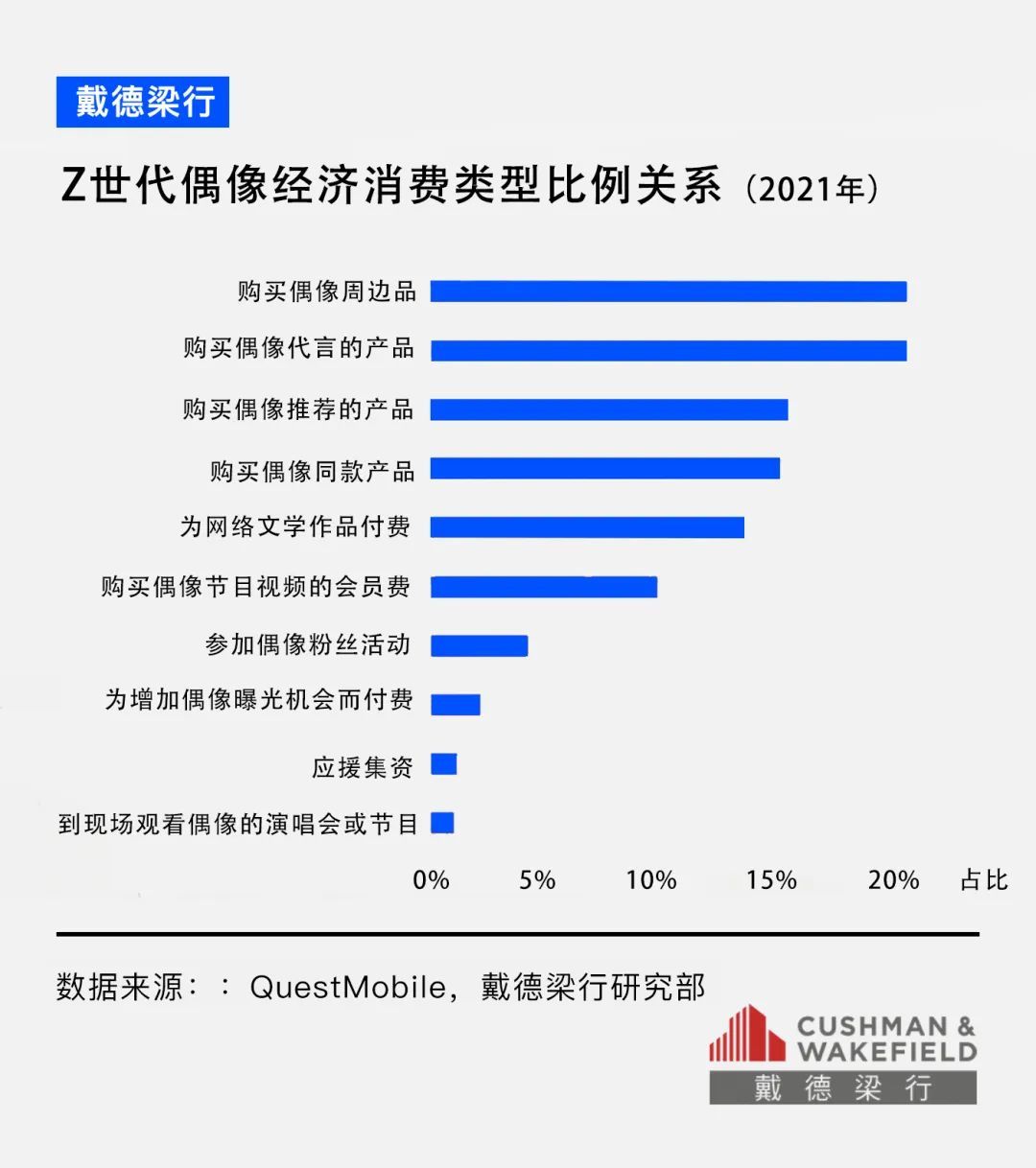

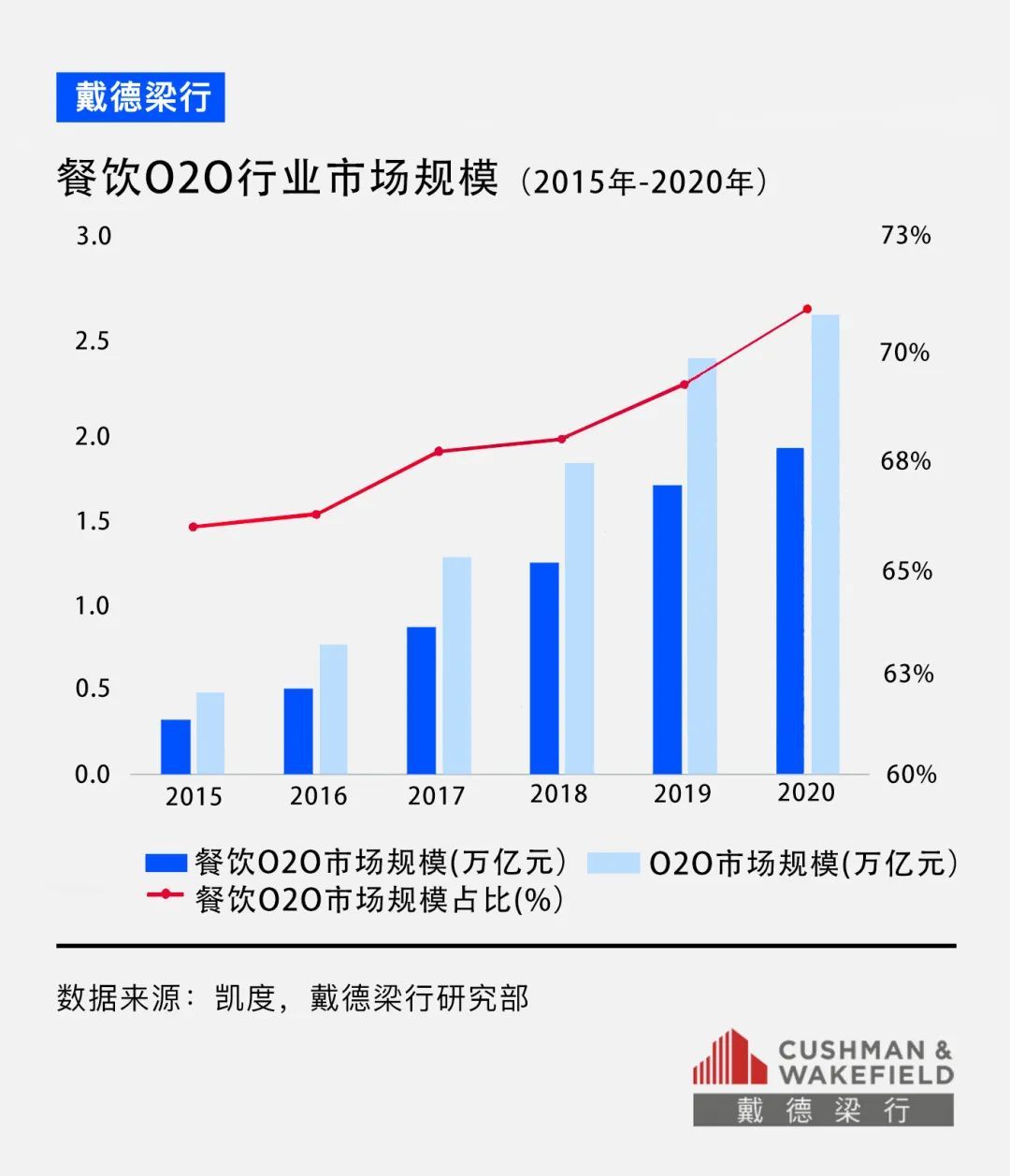

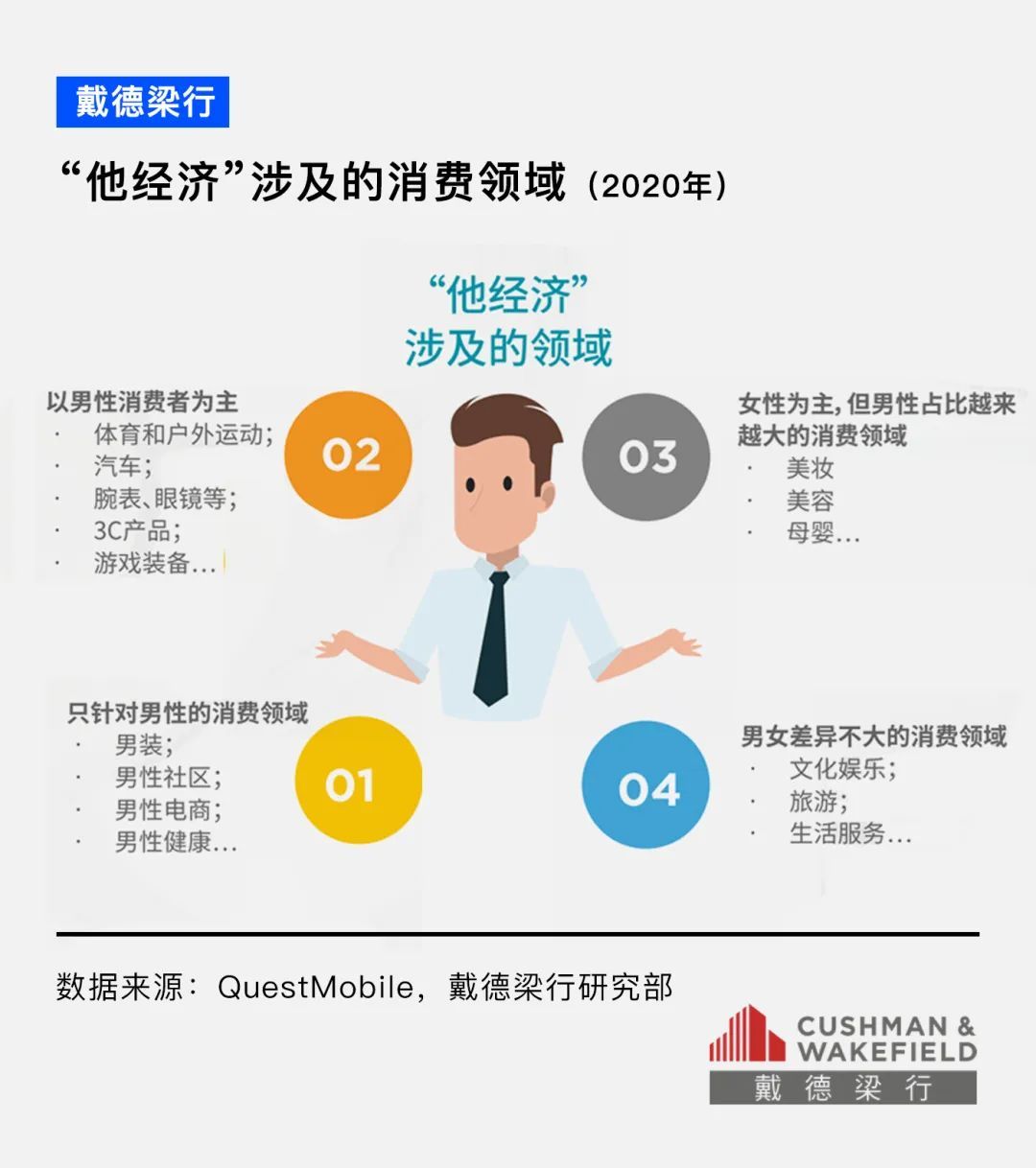

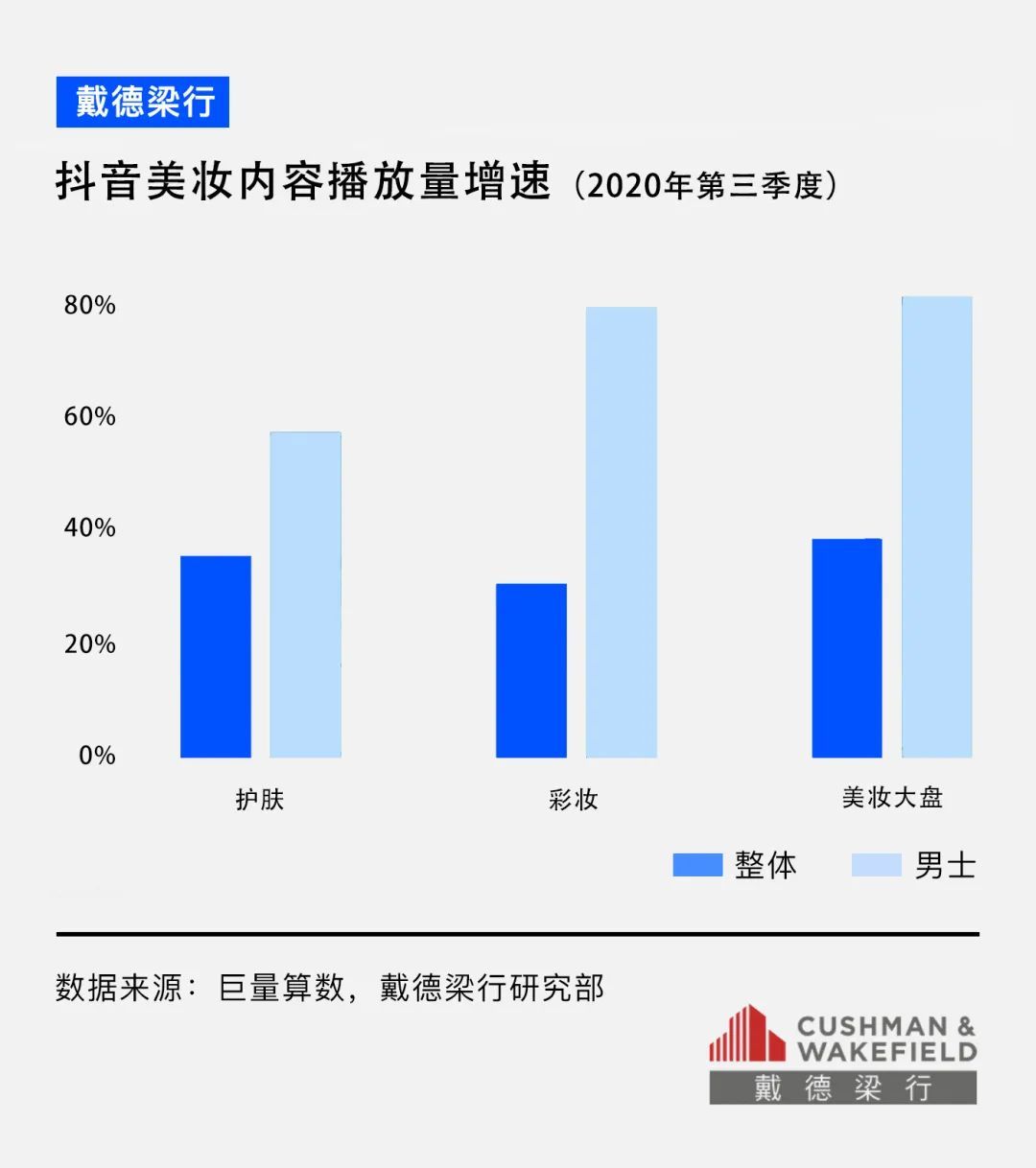

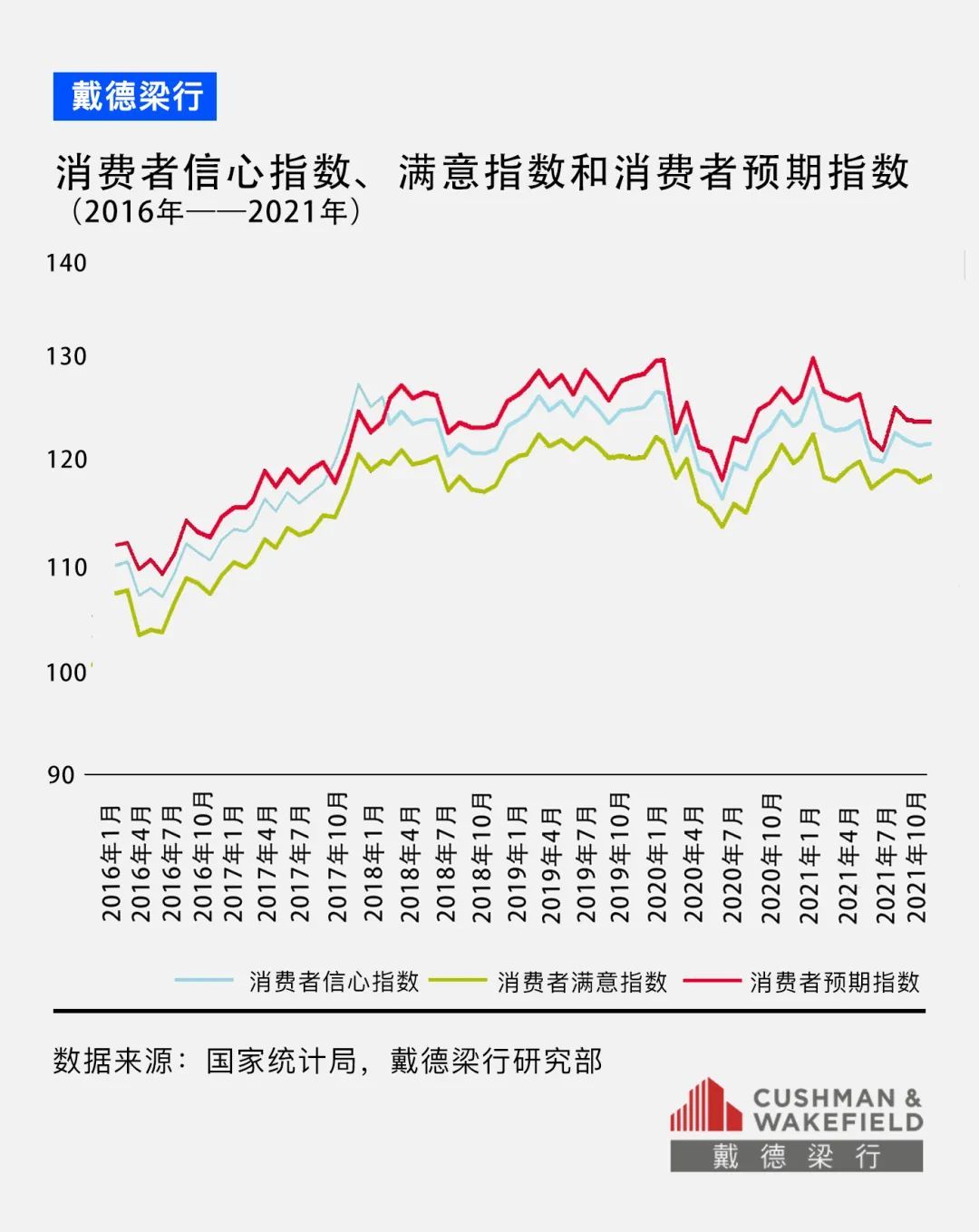

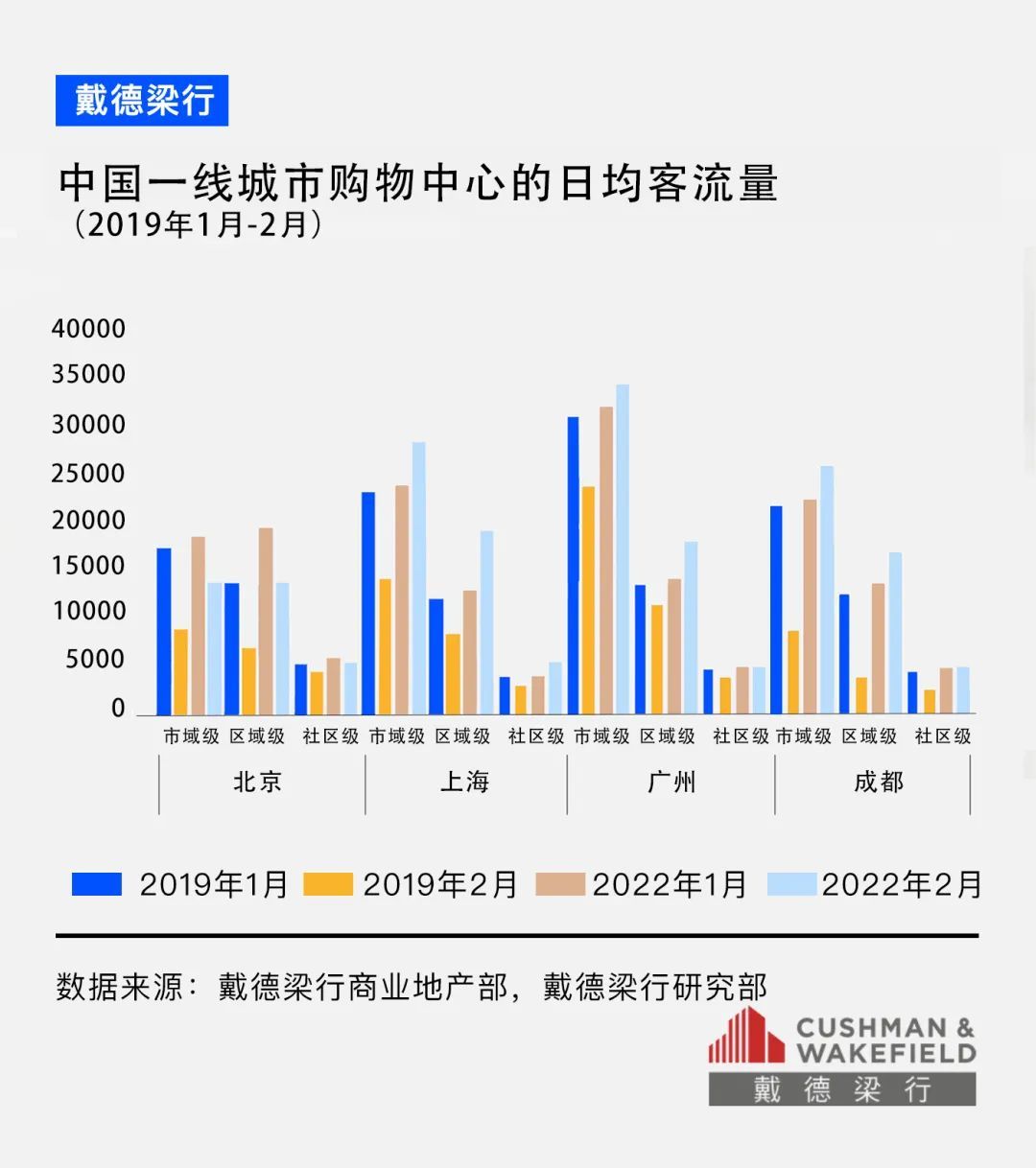

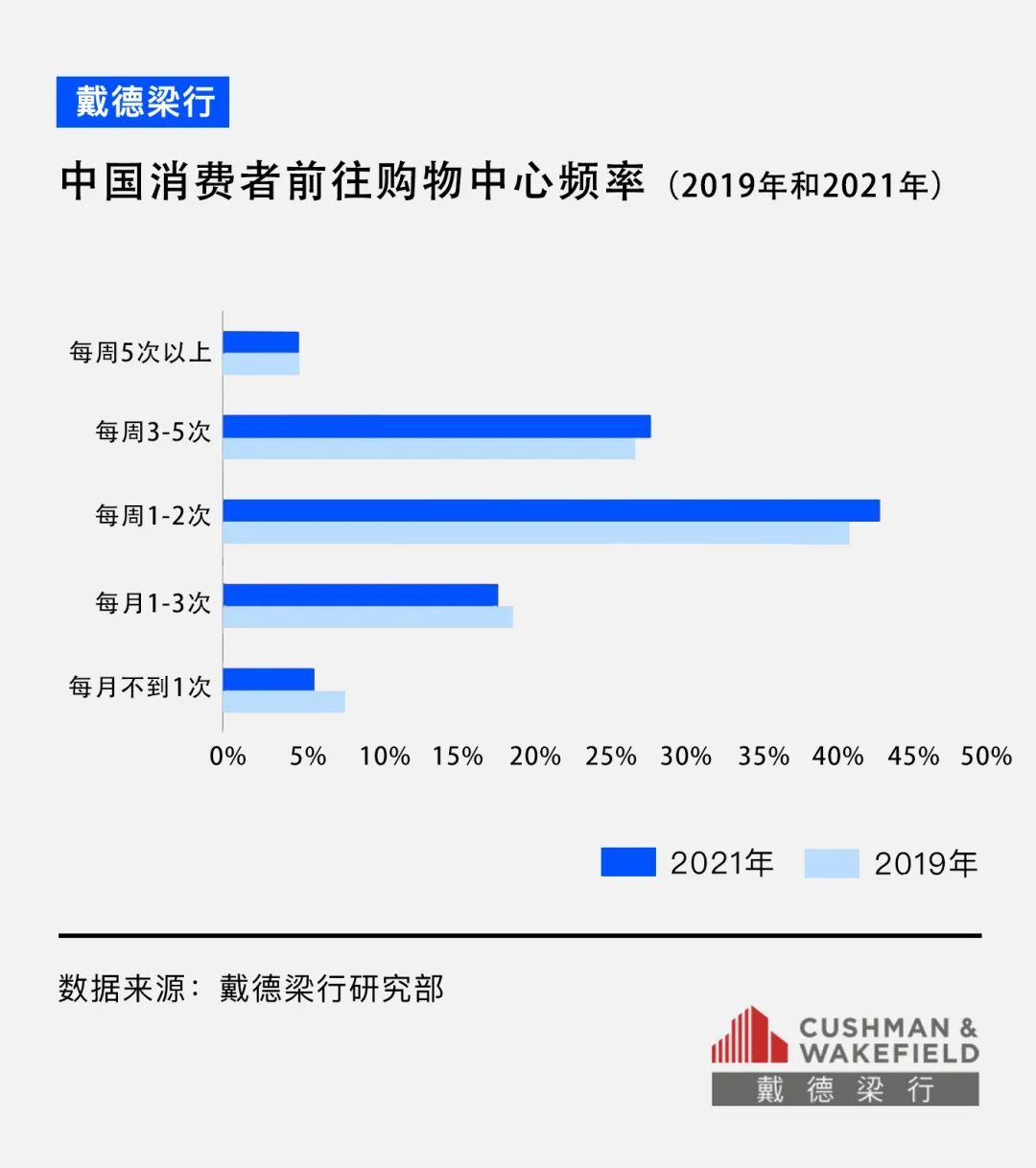

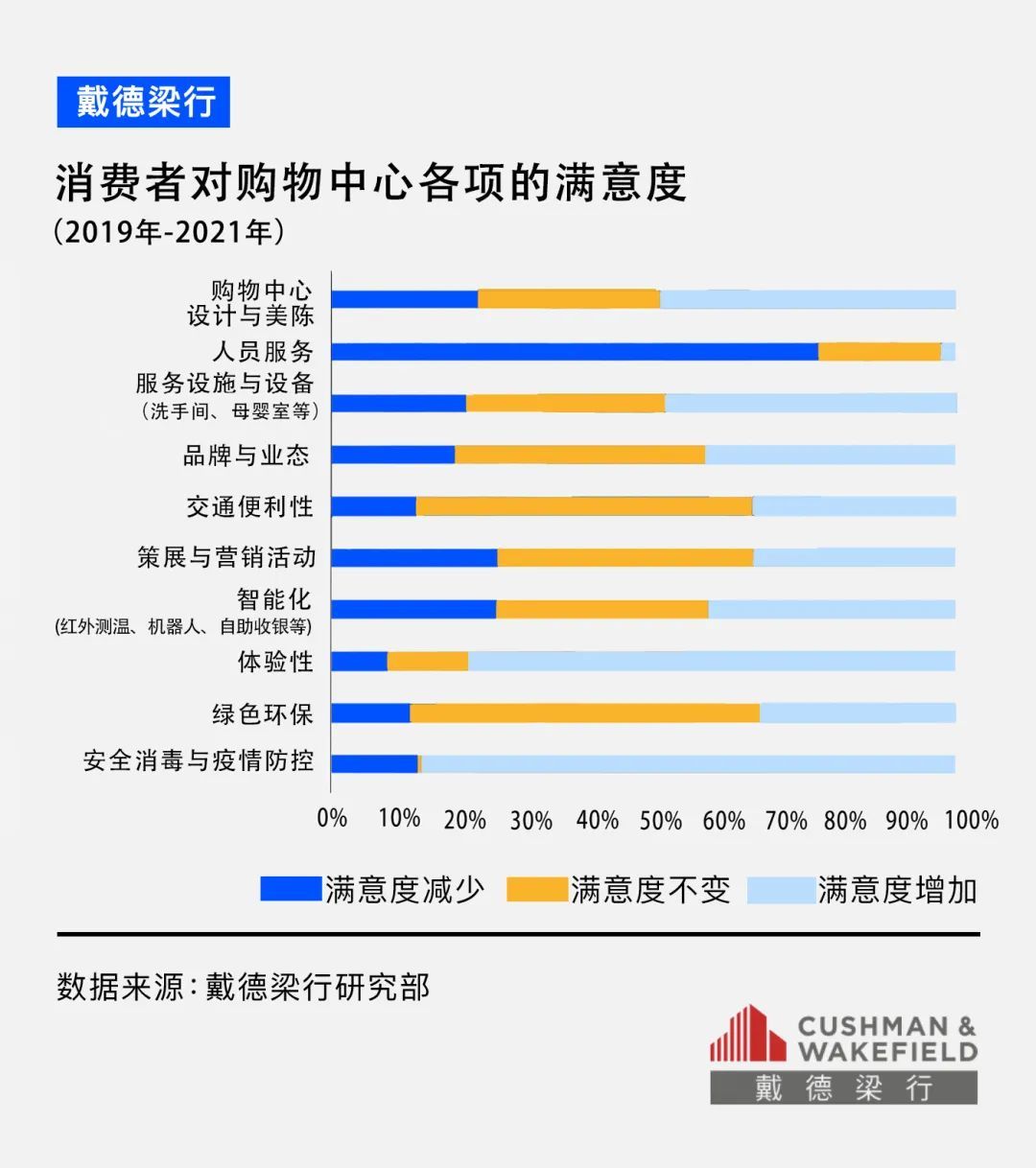

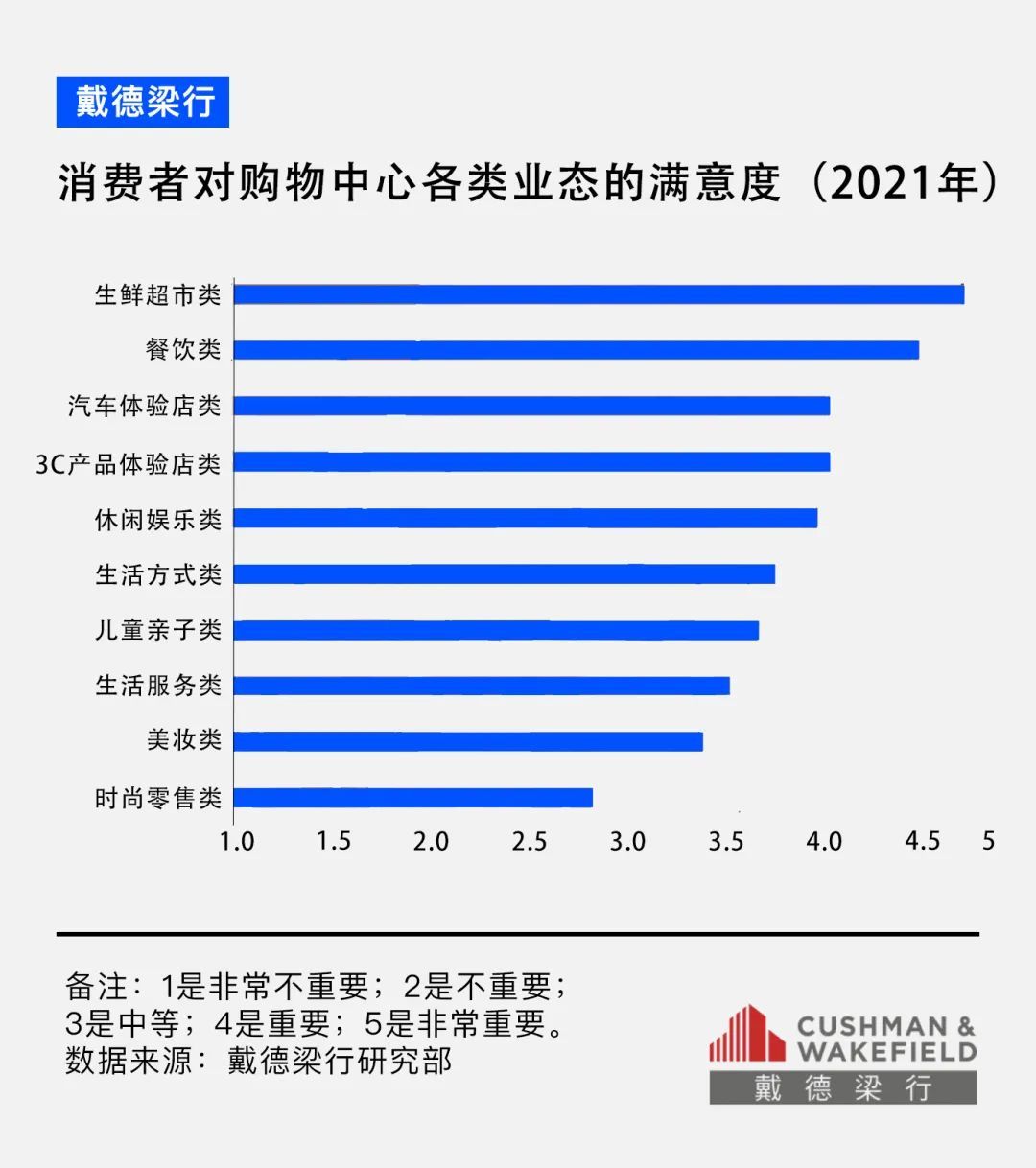

中国消费时代下,零售市场观察时间:2022-11-07 随着中国人均可支配收入的增加、新兴产业的崛起、社会保障制度的完善,中国消费市场进一步扩大。消费已成为推动中国经济发展的重要源动能。 庞大的市场和增长的消费需求,让中国成为最具增长潜力的消费市场和全球最大的消费经济体。以购买力平价法(PPP)计算,中国已经成为全球第二大消费市场。 中国社会消费品零售总额由2012年的21.03万亿元提高到2021年的44.08万亿元,十年时间翻了一倍。 根据麦肯锡2021年11月发布的预测,在未来十年内,中国的消费增长量将占全球消费增长量的25%以上,超过全球任何国家。因此,中国将是全球最具活力的消费市场。 在2021年10月至2022年3月间,戴德梁行调研了中国18座城市的2,491名消费者,并且访谈了多个新锐品牌的高管。 通过洞察中国新消费时代下零售市场的趋势,帮助品牌商和零售物业的业主完善经营策略,共创中国零售市场的未来。 中国已迈入新消费时代现如今,中国消费领域的底层逻辑正在发生变化。受到中国经济发展、综合国力增强、人口结构改变、移动互联网普及、中国文化自信提升,以及新冠肺炎疫情等多重因素的影响,我国的消费主体及其消费行为发生了如下变化: •中国“新中产”阶层——消费升级; •“Z世代”——成为未来的消费主力军; •后疫情时代——购物中心消费者行为模式转变。 品牌商和零售物业的业主将不断挖掘细分市场和新兴需求机会,从而创造新的价值点。 中国“新中产”阶层——消费升级作为世界第二大经济体,中国的中产阶级家庭越来越多,并且这一数字还在不断增加之中。 目前中国中等收入群体庞大,已超过3亿。而且,预期到2025年,新中产人群将超过5亿。 Y世代(出生于1980年-1995年)是中国新中产的主要人群,其次是X世代(出生于1965年-1980年)和Z世代(出生于1995年-2010年)。 绝大多数新中产出生在中国改革开放和独生子女政策实施时期,拥有良好的教育背景,已婚并育有子女。 中国中产阶级的稳步增长带来了消费升级转型,并且这一改变仍在继续。他们主要具有以下消费特征: 01 更愿意为精神消费买单由于Y世代是中国新中产的主要人群,成长的年代正是中国产生巨大变化的年代,因此他们更加的独立进取。 这一群体已不再满足物质追求,而是更加注重精神生活品质。根据戴德梁行的调研,近三年,新中产增加5%及更多支出的消费领域,排名前三为子女教育、休闲娱乐和学习提升。 高达94%的新中产父母增加了在子女教育方面的支出。中产阶层家庭对子女的教育,已经超越了单论学习成绩的理念,进展到比拼子女的综合素质与眼界。 受此影响,“双减”政策后,科学实验、少儿编程、钢琴、舞蹈、足球、篮球、马术等领域的儿童教育和娱乐品牌在国内发展迅速。 鉴于素质教育的教学不仅对场地和教学材料有更高的要求,并且需要老师和学生的高度互动,相较于线上教育,79%的新中产父母更青睐让孩子在线下培训班学习。 因此,2021年,一些购物中心的儿童素质教育店铺占比扩大。 59%的新中产增加了在休闲娱乐方面的支出。但是由于新冠疫情的影响,新中产不得不缩减旅游方面的支出,选择在同城的商场、公园、展览馆、体育馆、电影院、游乐中心等地休闲娱乐或者在家玩网络游戏,看视频等。 此外,在全球经济疲软、复苏乏力的情况下,中国中产阶级群体焦虑情绪加剧。 他们通过学习提升来应对职业和财富危机。有鉴于此,51%的新中产增加了在学习提升方面的支出。 02 不同城市的消费观念出现分化随着中国经济的发展,个性化、品牌化、高端化、体验式消费快速增长。 一线、新一线城市与二线及以下城市的新中产人群的消费观念出现分化。 而二线及以下城市的消费者在游逛购物中心时,主要的消费品类是餐饮类、儿童类和超市类。 某些超市和新零售品牌集中了一些知名度高的特色美食,将现场制作、美食体验融合起来,提升了消费者选购便利度和体验度。 同时,区别于一线和新一线城市的人们经常在线上购买生鲜产品、半成品和熟食品的快节奏消费模式,二线及以下城市的消费者有更多的自由时间,也更青睐在具有本土特色或烟火气的场所购买商品。 03 越来越推崇健康、环保的消费理念中国新中产阶级的消费理念回归理性,不太愿意为品牌付出过多的溢价,而是开始关注健康和环保。 根据戴德梁行的调研,相较于过去五年,影响消费者购买产品的主要因素中,产品品质、产品设计、健康和环保的重要性有所提升。 健康、环保的产品,如新能源汽车、智能节能家电、吸汗透气散热面料的服装、健康轻食、无蔗糖饮料、非油炸零食等逐步受到中国新中产阶级的追捧。 健身、室内运动和户外运动已成为新中产人群日常休闲的主要方式。尤其在2022年,北京冬奥会成功举办,使得冰雪运动在中国“出圈”,由小众运动稳步向大众运动迈进。 随着我国中产阶层占比不断提升,消费升级趋势将更加凸显。品牌与零售地产商将围绕中产阶级消费需求的升级,积极探索新技术与商业模式,创造更多的消费者价值。 “Z世代”成为未来的消费主力军Z世代指的是1995-2009年出生的人群。从全球来看,Z世代人口已达到24.7亿,占全球人口的32.1%,成为全球人口最多的代际。 根据2020年第七次全国人口普查的统计数据,我国Z世代约2.6亿人口,占总人口的17.4%。Z世代已逐渐成为中国消费市场的主力军。 我国的Z世代出生于中国经济腾飞与互联网普及的时期,其生活方式发生了质的变化。 互联网和数码产品是Z世代日常生活的一部分,平均每天5个小时在线上。并且,他们自出生就享有更高的物质生活水平,具有极强的消费实力和超前的消费观。 Z世代正在对全球消费市场产生深远而决定性的影响。他们主要具有以下消费特征: 01 关注“质价比”和消费体验随着中国90年代的经济腾飞和科技进步,Z世代物质生活富足,在消费观念上追求“质价比”,更愿意为体验乐趣买单。 区别于其他代际人群,Z世代的兴趣点和参与方式更加多样性和个性化,也更关心新潮前卫的体验。 对于Z世代而言,在网络社交平台进行短视频、图文等形式的内容创作,成为其实现自我价值和拓展社交圈的重要途径。因此,表情包、短视频、二次元、粉丝经济等在Z世代人群中受到热捧。 泛二次元是Z世代独特的精神消费。二次元主要指以ACGN(动画、漫画、游戏、小说)载体构成的虚拟世界。 Z世代愿意购买ACGN的IP产品,包括音乐、手办、Cosplay和周边产品等,支持自己喜爱的虚拟形象。其中有56.2%的人愿意购买IP周边产品;其次是游戏付费和漫画购买,二者比例分别为48.55%和47.3%。 此外,Z世代格外喜欢追随偶像,购买同款产品。近20%的Z世代消费者会购买偶像或明星代言的同款产品;约14%的Z世代会购买偶像同款产品。 02 热衷“种草”与“被种草”Z世代普遍是独生子女,社交的需求非常旺盛。他们更渴望在社交平台寻求认同,在消费方面也表现出更多的社交性。 区别于其他代际,Z世代对品牌的意识逐渐淡薄,社交平台朋友们或网红的推荐,以及平台的口碑点评,更容易取得他们的信任。 除了抖音、大众点评、小红书、哔哩哔哩等社交平台的创作内容不断泛化,品牌商与商业地产开发商也积极打造“社交+”零售空间。 消费者不再只是商品买家,更是产品的参与者、共同开发者。 双向的用户关系使得品牌可以根据消费者需求研发和升级新产品,同时也能促进消费者对产品的忠诚度,提升消费者的购买粘性。 03 “花钱买省事”如今,人们的生活节奏越来越快。智能技术与基础设施的发展让人们摆脱了繁琐重复性的家务劳动,从无聊枯燥的劳作中解脱出来。 中国的消费者,尤其Z世代在日常生活方面越来越讲究精致与高效。 提升效率与品质消费需求的催生,代表着当下Z世代消费观念与方式的升级。 商家为消费者提供省时省力的商品和服务,如移动支付、外卖、预制菜和智能家居等,使得人们可以获得更多的可支配自由时间。 “花钱买省事”相关产业在近五年井喷式发展。以外卖产业为例,在疫情面前,餐饮线上订单呈现持续增长走势。2020年,中国餐饮O2O市场规模接近1.87万亿元,占整个O2O市场规模的71.1%。 04 “他经济”一直以来,人们都认为男性群体没有很大的消费需求。零售市场对于男性的消费标签也都是在汽车、3C产品、手表等传统消费领域。 但是随着短视频、直播等传播媒介的发展,越来越多的KOL将个人形象管理向男性用户渗透。“颜值热”不再是女性的专利,Z世代的男性群体同样关注自身仪容。 除了传统男士消费领域,潮流服饰、美容、美妆、玩具杂物等领域的男性消费市场也正在打开。 2020年第三季度,抖音平台上男性用户在观看美妆护肤相关内容的播放量增速,显著超过整体用户,且彩妆和美妆大盘的增速尤为亮眼;男士彩妆播放量的增速为80%,远高于整体播放量的31%增速。 随着Z世代的消费能力、消费理念、消费模式等对消费市场的影响持续加大,Z世代已成为中国新消费产品和新消费场景崛起的中坚力量。 后疫情时代 购物中心消费者行为模式转变购物中心仍是中国消费者进行消费的重要渠道。 得益于中国政府的疫情防控措施,中国零售市场快速回暖。消费者信心指数在经历了2020年前两季度的下跌后,于2020年第三季度出现回升,并且在2021年初恢复至疫情前水平,指数高于全球平均水平。 随着中国的疫情防控进入“常态化”,除了中高风险的城市或地区,中国其他地区的购物中心客流量已经完全恢复至疫情前水平,有些购物中心的客流量甚至有所增长。 2022年1月和2月,北上广深一线城市购物中心的日均客流量均高于2019年同期。 根据尼尔森的调研,疫情期间,消费者线上消费主要集中于刚需的吃饭穿衣品类。 疫情后,线下消费仍是消费者进行消费的主要渠道,仅刚需类产品消费者选择了两者兼顾。 实体零售的体验性具有无可比拟性,线下消费仍是消费者偏好的购物方式。 和2019年相比,2021年消费者去购物中心的频率和消费意愿相较于疫情前走高。约73%的消费者每周游逛购物中心一次以上。 一些消费者表示,由于当地的疫情防控良好,以及购物中心采取的安全消毒措施到位,在周末和节假日他们更愿意游逛购物中心。 2021年,消费者去购物中心消费意愿和频率增高,一方面由于中国有效的疫情防控措施,另一方面因为消费者对购物中心满意度提升。 相较于疫情前,消费者对于安全消毒与疫情防控、体验性、服务设施与设备、购物中心设计与美陈、品牌与业态、智能化方面的满意度均有所提升。 主要源于疫情期间,中国一些老旧购物中心为了保持其市场竞争力,调整了租户组合或者实施了设施的翻新改造。 但是受疫情的影响,购物中心举办策展、快闪店等活动有所减少,部分出入口为了人流量管控暂时封闭,服务人员数量也有所减少,使得消费者对相关的购物中心项目满意度下降。 消费者已经不仅仅满足于能够在购物中心购物,更期待购物中心成为游憩、社交和旅游的场所。 消费者普遍对购物中心内的刚需性业态给出较高满意度,但是对于时尚类、美妆类、生活服务类、亲子儿童类、业态与体验性业态提出了更多要求和期待。 而为了契合和满足当代人注重品质、聚焦体验的需求升级,成为有颜值、有温度、有品质的产品,一些意识领先的零售商不断探索新的发展方向,注重产品研发及渠道建设,从产品本身的品质入手,从“网红”到“长红”,对消费市场产生持久的吸引。 在中国,消费理念的改变并不仅仅是消费力的升级,更重要的是人们对生活品质“审美”的升级。 新消费时代下,零售商和购物中心业主只有不断探索新的模式、新的技术、新的产品、新的业态,满足消费者的新消费需求,才能站在新的消费风口上。 |