|

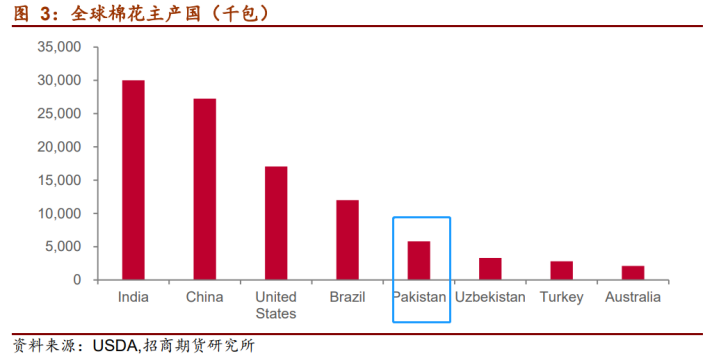

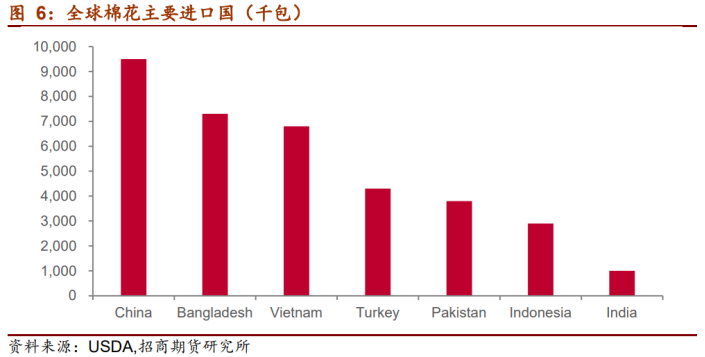

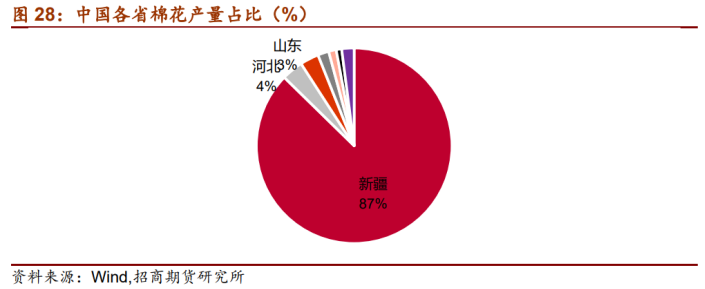

全球第五大主产国近一半棉花受灾,对行业影响如何?时间:2022-09-02 据澎湃新闻等报道,巴基斯坦气候变化部部长雪莉·雷曼8月30日表示,自从今年6月以来,巴基斯坦一直遭遇洪水侵袭,目前全国约三分之一的国土已经被洪水完全淹没,3000多万人受到洪水影响,已经导致累计超过1100人死亡。 而受洪灾影响,其全国种植的棉花有近一半被洪水冲走,蔬果和稻田也受到严重破坏。 产量影响如何? 据招商期货研报,全球棉花主产国中,印度和中国排名前两位,随后是美国和巴西,其次是巴基斯坦、乌兹别克斯坦,这些均是传统的棉花生产国。 消费国方面,除巴西以外,基本都是亚洲国家,其中印度、中国、巴基斯坦、巴西、乌兹别克斯坦既是主要产国也是主要消费国。 出口国方面,美国和巴西占据半壁江山,印度也占据重要角色;进口国方面,中国、孟加拉、越南、土耳其、巴基斯坦、印尼、印度无一不是全球纺织业的重镇,共同特点是人口众多,劳动力成本便宜。 据巴基斯坦国家食品安全与研究部分析,此次受到洪水冲击,本年度全国棉花产量预计下降超过30%。 其他国家和地区方面,8月美国棉花期末库存环比减少13.1万吨,库存消费比为12.6%,同比下降8个百分点,是1924/25年度以来的最低水平。此外乌兹别克斯坦的极端高温天气导致单产下降,棉花产量调减了2.2万吨。全球棉花贸易量环比减少39.2万吨 国内棉花供需情况 资料显示,国内棉花种植在直补等政策引导下,逐步向优势产区新疆集中,近年来已经形成了比较稳定的格局,新疆产量稳定,内地占比很小。 进口方面,市场共识国内棉花产量大概在500-600万吨,消费在700-800万吨,棉花进口量常态保持在200万吨左右的水平,进口棉花对我国下游纺织业来说还是占据一个比较重要的地位。 据招商期货研报,自从2021年10月棉花大涨到21000-22000的水平以后,供给方面上游预期强化,大量囤积现货;而另一方面此时下游利润大幅转亏损,需求也在海外生产逐步正常化、国内生产受疫情影响等诸多不利影响下步履维艰。使得上下游矛盾激化,供需严重僵持、分化。 再往后,随着时间的进一步推移,新棉种植面积小幅增长,种植期天气正常,上游持货数月后,在贷款压力和对价格预期信心松动后,开始放低基差出货,价格终于在5、6月开始逐步下行,让利于下游。 行业或继续维持供需双弱 行业媒体期货日报表示,国内棉花市场维持供需双弱的格局,且大概率将在下一年度延续。供应宽松状态仍在持续,收储带来的利好相对有限。 供应方面,棉花扩种预期在新疆落地。调查结果显示,2022年新疆棉花实播面积为3690.4万亩,同比增加134.4万亩,增幅3.8%。今年新疆植棉天气适宜,气温高、天气好,棉花长势喜人,生长发育期提前,预计棉花单产将高于往年。 需求方面,其分析称,“消费疲软依然是主要矛盾,没有被有效化解。产业链各环节从棉花到坯布、服装均面临去库难的问题。从开工、利润和产成品库存变化趋势来看,目前仍处于被动补库存阶段,尽管上游棉花原料一再降价,纺纱即期利润有明显改善,但因采购量有限,仍以待消化的高价棉或者高成本棉纱为主,加上终端消费市场疲软影响,纺织业想要摆脱高库存、弱订单的被动局面,可能需要主动降价去库存,这也将成为价格见底的信号之一。” 展望后市,招商期货指出,目前棉花价格对供给能形成有效刺激,即便有着各种各样的问题,但供给预计仍然是会有所增长,而需求在当前环境下面临比较大的压力,整体预期是偏悲观的。2022年下半年随着新棉供给的增长,再考虑当前偏弱的需求格局,价格应该下行到一个区间寻找新的平衡。 |