|

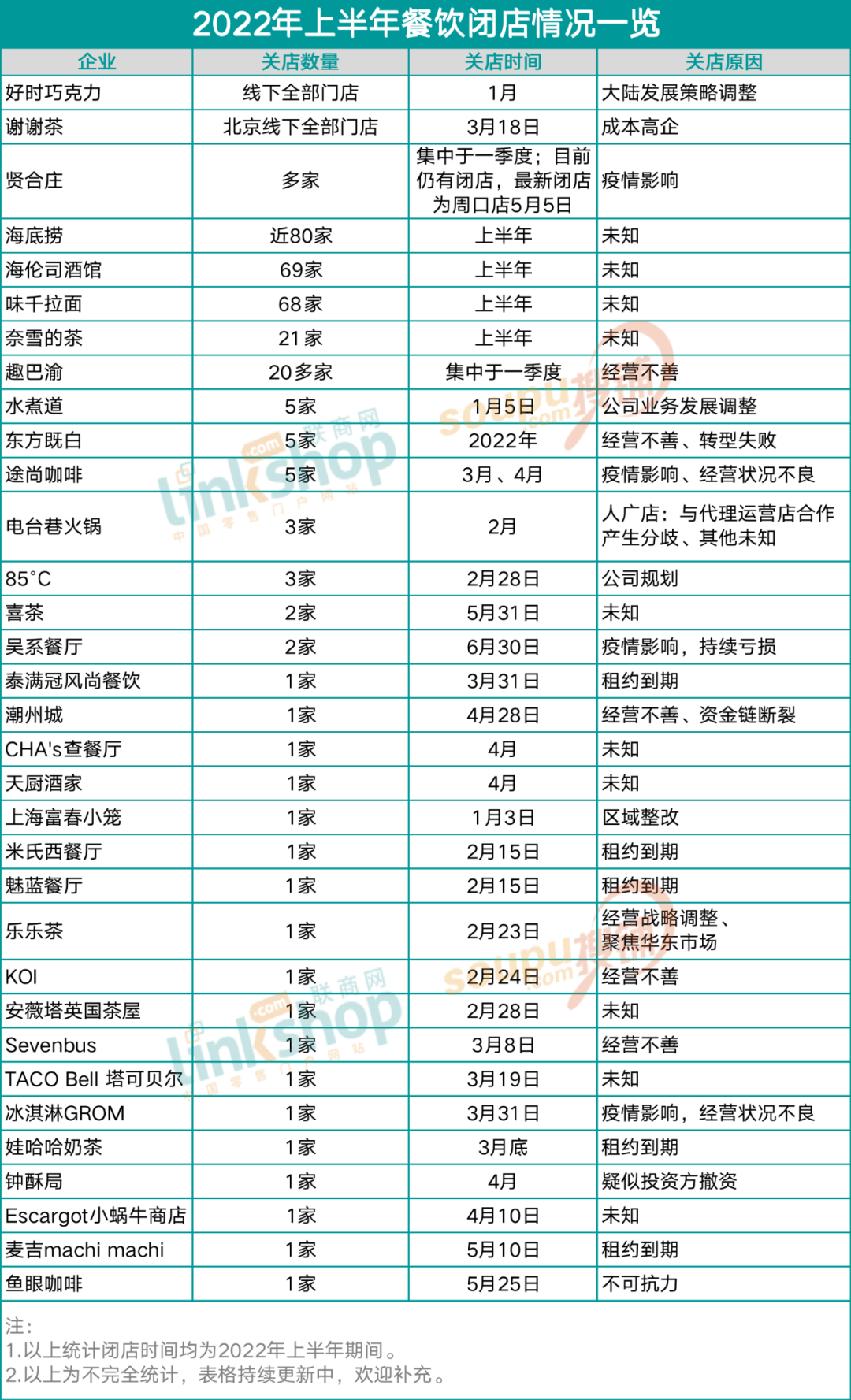

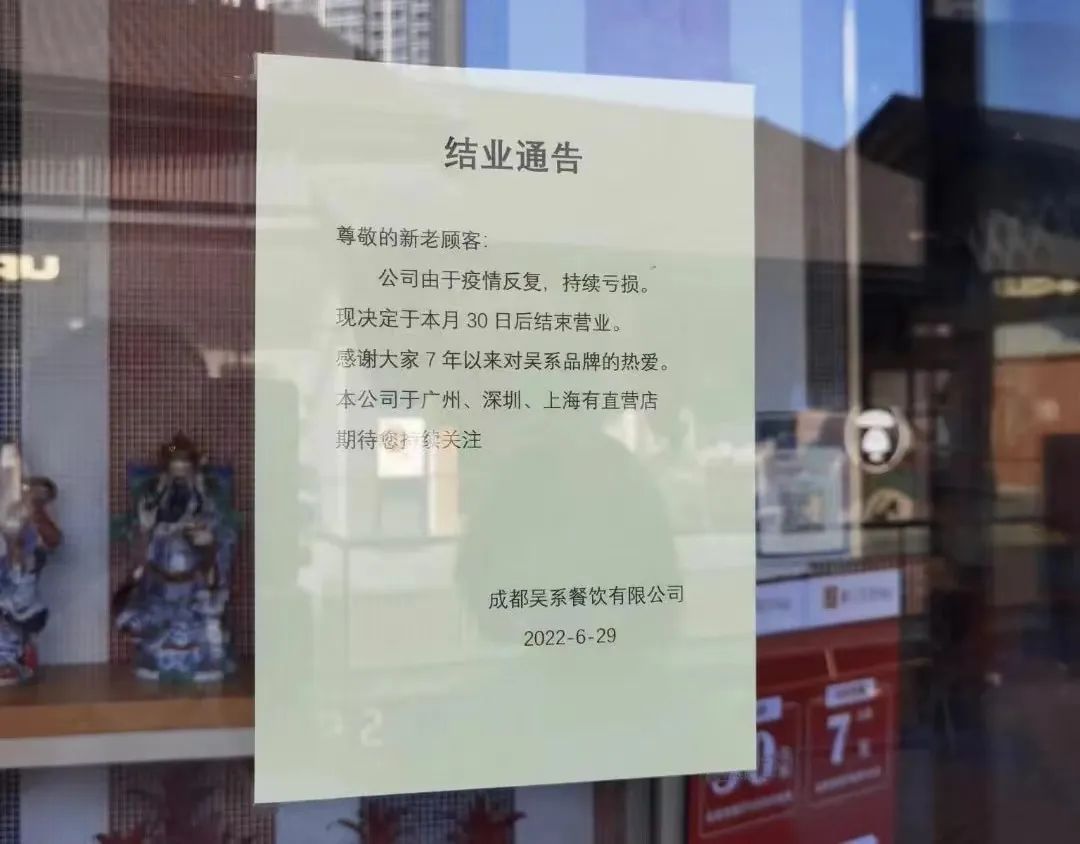

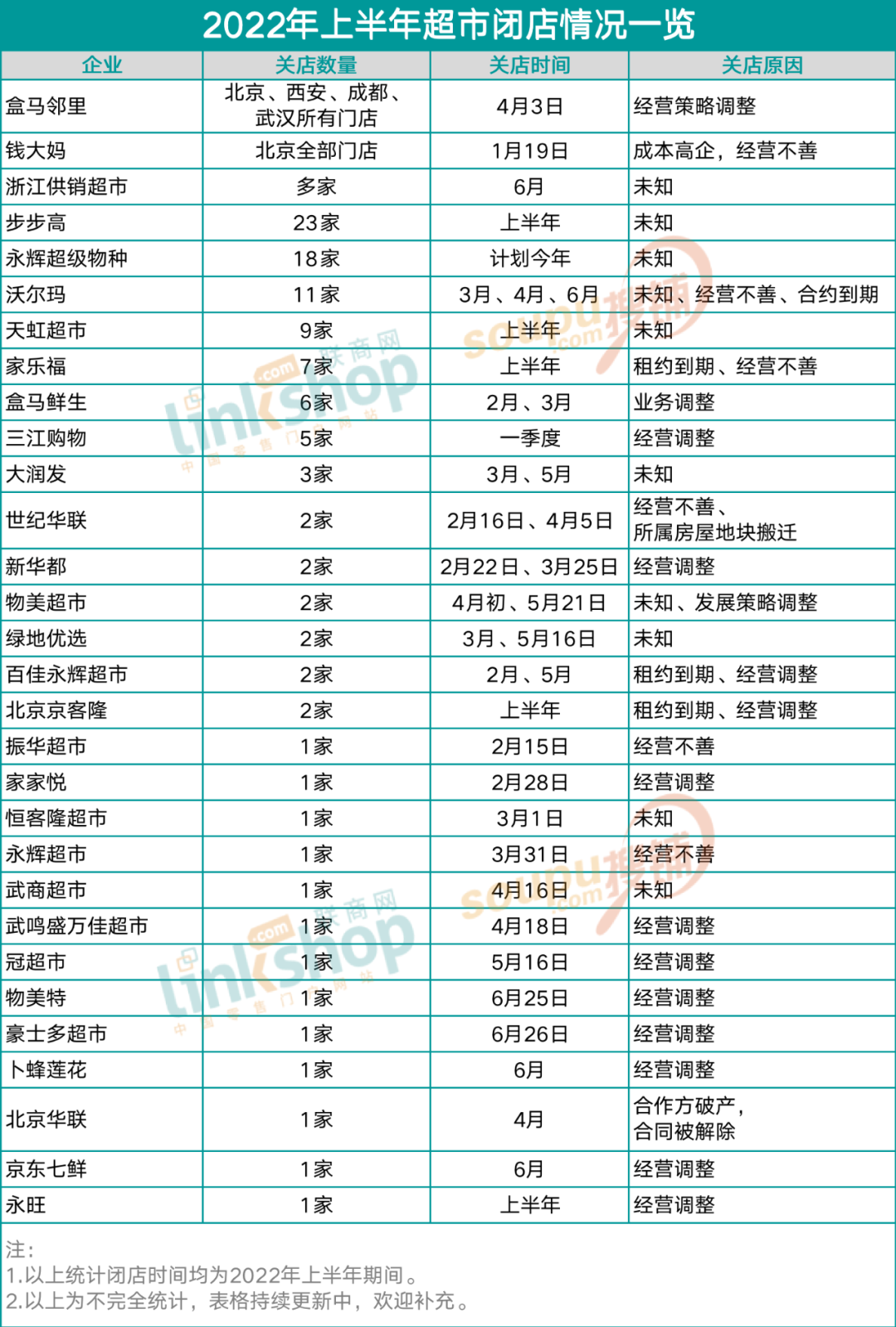

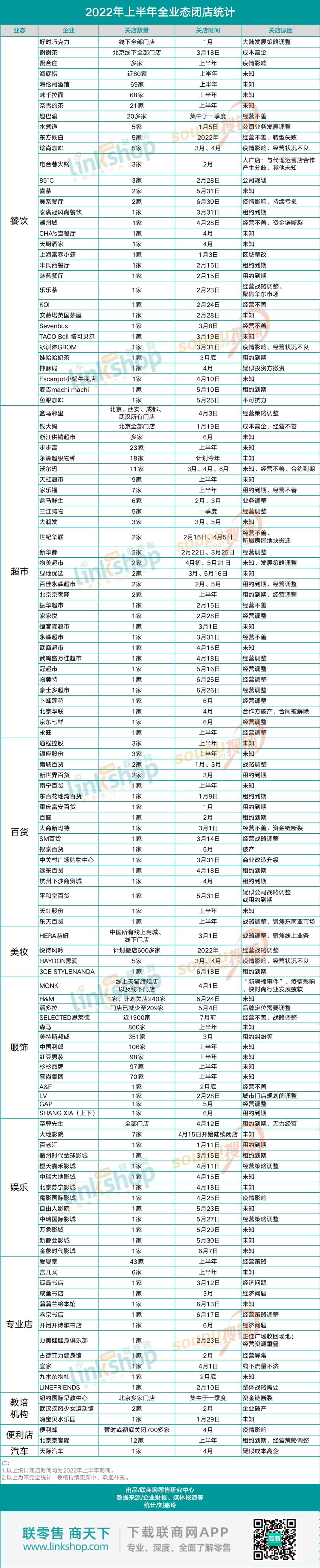

上半年近4700家线下门店关闭时间:2022-08-30 疫情第3年,实体零售的日子依旧艰难。 2022年上半年,关店潮愈演愈烈。据联商网零售研究中心不完全统计,上半年至少有近4700家线下门店关闭,其中不乏沃尔玛、悦诗风吟、海底捞等综合实力强劲的头部品牌。 分业态来看,包括服饰2800多家,便利店700多家,美妆600多家,餐饮300多家,超市100多家,专业店59家,休闲娱乐20多家,百货23家等等。 疫情对于市场的打击,已经成为不争的事实,不少企业关店的主因大多是受疫情影响、租约到期或者经营不善、持续亏损。但《联商网》在统计过程中发现,疫情只是压死骆驼的最后一根稻草,有些问题早已存在。下面我们通过对不同业态的关店进行情况分析,以给予行业一些思考。(表格见文末) 01 餐饮:客流减少,损失惨重据《联商网》不完全统计,2022年上半年餐饮业态共有300多家门店宣布关闭,涵盖33家企业。其中关店数量较多的有贤合庄、海底捞、海伦司酒馆、味千拉面、趣巴渝、水煮道、东方既白、谢谢茶等企业。 企查查数据显示,2022上半年,餐饮相关企业共注销吊销37.3万家;火锅相关企业共吊销注销1.2万家。 即便是餐饮头部品牌也深陷窘境,跨入2022年,海底捞的关店潮还在继续。数据显示,海底捞目前在全国有1248家店,在今年6月有1247家店,去年12月有1326家店。半年时间,海底捞门店数量减少近80家。 实际上,今年以来,疫情多点散发,导致客流大幅减少、堂食锐减,餐饮失去了最主要的堂食收入,仅靠外卖根本无法支撑。与此同时,店铺租金、人力成本、原材料供应难也成为店铺无法舒缓的压力,等待客流稳定,营业恢复正常,成为众多餐饮门店支撑下去的盼头,然而一些门店却并没有撑过这个“寒冬”。 6月,位于成都太古里的吴系茶餐厅、吴系打边炉两店张贴告示,宣布将于本月30日后正式结束营业。在张贴告示中,餐厅明确表示“疫情反复导致持续亏损”是闭店的主要原因。 02 超市:租约到期,优化门店据联商网不完全统计,上半年超市业态共有100多家门店关闭,涵盖28家企业,其中沃尔玛关闭11家,家乐福关闭7家,步步高关闭23家,永辉超级物种关闭18家,天虹超市关闭9家,盒马鲜生关闭6家,物美超市、世纪华联、新华都均闭店2家。 外资超市家乐福、沃尔玛公布的原因大多为租约到期,上世纪90年代,上述两家外资超市进入中国市场,彼时大多物业租约年限为20年,发展至今已有大量的门店租约到期。 此外,在电商、各类社区店、社区团购等多渠道冲击下,再加上自身的经营不善,不少超市经营出现亏损,加上疫情的影响,客流锐减,不少门店选择及时闭店止损。当然,还有一些企业因为调整经营策略,也适时关闭了一些经营状态不佳的门店。 再看本土,据《财经天下》报道,自2019年门店数量达到顶峰后,永辉超市就一直在闭店,不到三年时间一共关闭了388家门店。 对此,联商网顾问厉玲表示,如华为任正非所言,企业要全面缩减与关闭非核心业务,核心业务中低效率、不挣钱、不带来现金流的门店也要坚决调整,调整无望的要尽早关闭,永辉这么做便是如此,是对的。 也正因如此,这半年盒马鲜生、物美超市、钱大妈等企业也在调整经营策略,优化门店。在疫情反复的大环境下,关闭客流少、效益低、甚至亏损的门店,对企业整体来讲实则降本增效。 03 百货:到了转型的关键时期今年上半年,百货业态共有23家门店关闭,涵盖17家企业,其中百盛、新世界百货、SM百货、远东百货、乐天百货均闭店1家。 近年来,百货行业走下坡路,是一个众所周知的事实。 《2021-2022年中国百货零售业发展报告》显示,从2017年-2020年,中国百货行业的零售额增长呈逐年下降态势,2020年出现9.8%的负增长,相比于超市、便利店、专业店等其他业态,增长率最低。虽然在2021年有所上升,但主要是因2020年基数较小所造成。2022年1-5月,百货行业的零售额增长跌至谷底,为-10.3%。 此前,《联商网》统计22家百货上市公司上半年业绩快报后发现, 其中实现增长的仅有友好集团、供销大集、宁波中百、丽尚国潮、大连友谊5家,其余17家均出现不同程度下滑,并有12家企业在上半年亏损。 传统百货已进入转型关键期,曾有人提出“百货已死”,但在《联商网》看来并非如此,线下购物最大的优势在于消费体验,这是线上购物永远无法取代的,未来百货店数量还会减少,但并不会被迭代。 厉玲指出,现阶段大家都难,没有哪个行业是不难的,百货业不同于超市,也不同于购物中心,但它永远也不会消失。要做百货,就要做成当地最高端的地标,获得消费者认同、品牌商认同、员工认同和社区相关者认同。 04 美妆:韩妆、集合店“退烧”2022年上半年,美妆业态共有600多家门店关闭,涵盖4家企业。其中包括爱茉莉太平洋集团旗下的品牌HERA赫妍与悦诗风吟,欧莱雅旗下的3CE STYLENANDA,以及本土美妆集合店品牌HAYDON黑洞。 前几年乘着韩剧东风进入中国市场的韩妆,一度在中国市场掀起了韩流热潮,不少韩妆企业趁机快速进入中国市场发展,随着“限韩令”、“萨德事件”后,韩妆品牌在中国市场开始迅速降温,韩妆在中国美妆市场似乎正面临着一场整体性危机。欧睿国际数据显示,在不断下滑的背景下,2021年韩妆在中国市场的份额只剩3.6%。 在伊蒂之家与悦诗风吟“撤退”后,HERA赫妍是韩国爱茉莉太平洋集团第三个退出中国市场的品牌,韩国媒体报道称,爱茉莉太平洋集团正重新调整中国市场的战略:将其在中国的800家门店削减到140家,同时在关闭部分线下门店的基础上,将电商渠道的销售占比从45%提高到55%左右,并提高社群电商的比重。 与之形成鲜明对比的是,完美日记、花西子等为代表的新锐国产美妆品牌乘着社交电商的东风在近几年异军突起。不过,低研发、高营销的运营模式始终无法打破国产美妆品牌中低端的定位,随着中国市场复苏后国际品牌的强势加码,国产美妆品牌想要走得更稳、更远,并不容易。 值得注意的是,这几年火爆的美妆集合店浪潮将出现新的拐点。美妆集合店品牌HAYDON黑洞表示,受疫情影响,暂时关闭部分门店,包括哈尔滨1家、杭州1家、成都1家、上海2家。此外,美妆集合店品牌THE COLORIST调色师、WOW COLOR也在开始不同程度地关闭店铺。这也暴露出美妆集合店长久以来的弊端,产品、装潢同质化严重,王牌业务产品小样品质不一,营销过度,都需要品牌沉下心来解决。 05 服饰:外资快时尚纷纷退出从联商网的统计来看,上半年服饰行业是关店数量最多的行业。 统计结果显示,2022年上半年服饰业态共有2800多家门店关闭,涵盖14家企业,包括外资快时尚品牌A&F、GAP、H&M、MONKI,以及国内服饰品牌美特斯邦威和森马。其中,绫致时装旗下男装品牌SELECTED思莱德宣布关店1300多家,而森马关闭860家门店,美特斯邦威351家店,H&M计划关闭240家店。 近些年,笼罩在快时尚身上的关键词是撤店、缩减与退离。包括英国快时尚品牌NEW LOOK、Topshop,美国大众时尚品牌Forever21、快时尚品牌Old Navy等多家国际快时尚品牌都已经官宣退出中国市场。 今年6月24日,H&M中国内地首店悄然闭店,自2021年新疆棉事件后,H&M在中国的业绩一路下滑,一蹶不振。去年下半年,H&M中国市场的门店数量开始持续减少,子品牌Monki也于今年宣布退出中国市场。 7月31日,Zara的三个姐妹品牌 ——Bershka、Pull&Bear和Stradivarus同时关闭天猫旗舰店,这意味着它们正式退出中国市场。 此外,包括北京、上海、山东和江苏等省市在内的数十家GAP门店,也被曝出正在集中关店清仓,大多因租约到期,品牌不再续约。 在惋惜之余,很多消费者的真实感受也暴露了快时尚品牌败走中国市场的重要原因——“快”的另一面是质量堪忧。此外,国潮兴起,大量新兴的服装品牌、本土快时尚品牌的崛起正在逐渐蚕食欧美快时尚品牌的市场。 06 娱乐:疫情最直接的受害者在休闲娱乐业态中,影院是疫情最直接的“受害者”。与餐饮一样,由于疫情的影响,导致客流锐减,上座率大幅减少。据联商网不完全统计显示,上半年有18家影院宣布闭店停业,涵盖大地影院、百老汇、中瑞大地、万象影城等12个影院品牌。 《联商网》在统计公告中发现,尽管大多影城在闭店公告并未直接表明原因,但疫情频发、影院上座率低是不争的事实。猫眼专业版数据显示,因为疫情反复,没有一个省市的影院营业率达到100%。 虽然上座率无法确保,但影院不能“坐以待毙”,需要寻找其他渠道和方式实现创收。万达影院率先进行了尝试,今年5月,北京聚合梦想文化娱乐有限公司与万达电影股份有限公司宣布达成战略合作,双方将共同推动以剧本杀为代表的沉浸式娱乐行业与元宇宙生态融合发展,在万达电影股份旗下运营的700多家电影院线尝试开展剧本杀业务。这一举措极大提高了影院的空间利用率,争取到了更多的年轻消费者,增强了用户粘性,对于影院来讲可谓一举多得。 写在最后实际上,联商网统计的这些关店情况也只是行业冰山一角。大量的实体门店在当下的环境中,处境艰难,步履蹒跚。在统计过程中发现,除部分企业未主动公布闭店原因外,大部分企业公布的闭店原因中排在首位的是疫情反复、经营困难,排在第二位的是公司经营策略调整。 疫情的打击自然是无法避免的,实体零售行业也因此面临着更加严峻的挑战,但不少零售企业并没有坐以待毙,而是开始积极调整经营策略或者探索其他新的商业模式以求应对危机。 在厉玲看来,企业要放弃幻想,面对现实,保存实力,加强核心,才会有未来。 |