|

今年我国对外贸易将在逆境中稳步前进时间:2022-07-19 □近年来,针对供应链中存在的问题,政府密集出台多项稳外贸、稳生产、稳就业等措施,推动外贸保稳提质,支持企业渡过难关,使中国供应链的韧性得到强化,这是中国对外贸易在逆境中稳步前进的核心原因。从产品层面看,贸易增长主要由于工业制成品中机械运输设备、化学品、原料制成品稳健增长。 □对SITC出口和进口数据进行价量分解发现,价格因素逐渐成为驱动贸易增长的重要力量。2022年1月至5月,出口方面价格增长效应和物量增长效应都比较明显,进口方面价格增长效应比物量增长效应明显。 □2022年中国对外贸易将继续稳健前行,预计全年出口值在36893亿美元至37947亿美元左右,以美元计价的出口增速约在13.70%至14.37%,平均增速为14.1%。全年进口值在27416亿美元至28635亿美元之间,以美元计价的进口增速约在5.0%至7.3%,平均增速为6.1%。

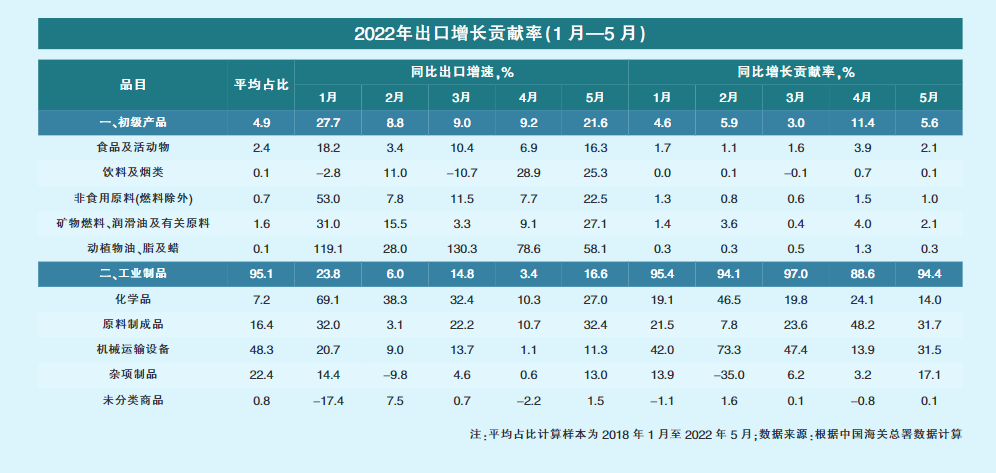

在新冠肺炎疫情多点散发的背景下,中国上半年对外贸易在逆境中稳步前进。据7月13日中国海关总署统计数据,今年上半年中国货物贸易进出口总值为30791.2亿美元,同比增长10.3%;其中出口17322.8亿美元,增长14.2%;进口13468.4亿美元,增长5.7%。虽然上半年出口增速不如2021年38.5%的高增速,但也超过了2015年以来的其他年份同期出口增速;进口增速也是2019年以来同期较高水平。本文分析2022年上半年中国对外贸易稳步前进的原因,基于中国出口的月度效应预测全年贸易走势。总体而言,2022年中国对外贸易将继续稳健前行,全年出口值在36893亿美元至37947亿美元左右,以美元计价的出口增速约在13.70%至14.37%,平均增速为14.1%。全年进口值在27416亿美元至28635亿美元之间,以美元计价的进口增速约在5.0%至7.3%,平均增速为6.1%。 一、逆境中稳步前进的原因 近年来,针对供应链中存在的问题,政府密集出台多项稳外贸、稳生产、稳就业等措施,推动外贸保稳提质,支持企业渡过难关,使中国供应链的韧性得到强化,这是对外贸易在逆境中稳步前进的核心原因。 对贸易增长进一步分解显示,从产品层面看,贸易增长主要由于工业制成品中机械运输设备、化学品、原料制成品稳健增长。从地区贡献看,浙江、广东、山东是上半年外贸增长的三大引擎。从国别来看,对外部经济的出口效应大于进口效应,东盟仍是第一大进出口贸易伙伴,美国是中国首要出口贸易目的地。从价量分解看,通胀因素多于物量因素,矿物燃料通胀严重,进出口物量均呈负增长。 (一)产品贡献:工业制成品是贸易增长的主要动力 根据定义“按照同比计算,该部分出口增量占当月总出口增量的比例”为各部分的出口增长贡献率,各部分增长贡献率之和为100%。据此,对数据分解显示: 一是从出口增速看,工业制成品中的化学品保持较高增速,前5个月内平均增速35.4%,原料制成品平均增速20.1%,机械运输设备平均增速12.1%。初级产品中的动植物油脂及蜡保持较高增速,平均增长82.8%,除饮料及烟类在1月和3月呈负增长外,其余各类保持不同程度的正增长。 二是从出口增长贡献看,工业制成品是驱动中国贸易增长的主要引擎,其中化学品、原料制成品、机械运输设备在1月至5月保持正的贡献率。平均而言,前5个月内,机械运输设备贡献增长的41.6%,主要缘于办公用机械及自动数据处理设备、电信及声音的录制或重放装置及设备、未列名电力机械装置器具及其电气零件、通用工业机械设备及零件等的出口增长。原料制成品贡献26.6%,化学品贡献24.7%。杂项制品和未分类商品在部分月份增长贡献为负。 按照SITC分类标准,工业制品是中国出口贸易增长的主要因素,2022年1月至5月,工业制成品出口总额为13404亿美元,占总出口的95.6%。占比较高的包括机械运输设备47.7%、杂项制品20.1%、原料制成品17.1%、化学品9.5%。初级产品是推动贸易增长的次要因素,2022年1月至5月,初级产品占总出口的4.9%,比重较高的为食品及活动物2.1%、矿物燃料润滑油及有关原料1.4%。 再把时间拉长看,从2018年至2022年,工业制品出口占比一直在逐步上升。其中,化学品和未分类商品出口比重上升较明显;机械运输设备出口在今年3月至5月期间占比有所下滑,5月占比为四年来最低水平,其余各类工业制品出口比重变化今年仍在平均水平附近。而初级产品出口比例则呈现逐年下降,其中矿物燃料润滑油及有关原料的出口占比下降得较为明显。同时,各类产品出口比重有明显的季节性特征,通常2月至3月期间杂项制品、原料制成品、工业制品出口比重都有不同程度的降低,而机械运输设备、化学品、矿物燃料润滑油及有关原料等出口比例呈不同程度的上升。 (二)地区贡献:浙江、广东、山东是上半年外贸增长的三大引擎 2022年1月至5月沿海地区出口10996亿美元,占中国总出口的78.4%;进口7496亿美元,占总进口的67.6%。出口比重超过5%的省市为沿海地区中的广东22.7%、浙江15.0%、江苏14.8%、山东8.5%、上海6.6%、福建5.0%;进口比重超过5%的省市为北京16.9%、广东16.7%、江苏11.4%、上海12.9%、山东7.2%、浙江6.8%。同样以类似产品增长贡献的分解方法,得到1月至5月平均增长同比贡献率较高的地区为:浙江27.5%、广东23%、山东20.9%,重庆7.6%、江西7.6%、四川6.3%、福建3.6%、江苏3.4%。其中,浙江是上半年江浙沪地区出口增长的主要力量。 从2022年1月至5月平均增长贡献率和贸易增速看, 进口与出口双增长的典型地区包括广东、山东、浙江、重庆、四川等,其中黑龙江进出口增速均较高,河南进口增速略高于出口,上海主要在4月和5月受疫情影响较大,1月至3月保持较高进出口增速。 (三)国别增长:对外部经济的出口效应大于进口效应 综合进出口总额看,2022年前6个月,东盟仍是中国的第一大贸易伙伴,双边贸易额达4585亿美元,同比增长11.5%;欧盟以4206亿美元位居第二,同比增长8.4%;美国以3839亿美元位居第三,同比增长12.7%。美国是排名首位出口目的地,出口值为2927亿美元,同比增长15.8%。其余出口值较高的目的地为:欧盟2772亿美元,同比增长19.1%;东盟2632亿美元,同比增长16.6%;拉美1205亿美元,同比增长20.1%;日本835亿美元,同比增长4.4%,韩国813亿美元,同比增长18.3%。东盟是排名首位的进口来源地,进口值为1953亿美元,同比增长5.3%。其余进口值较高的来源地为:欧盟1433亿美元,同比下降7.6%;拉美1162亿美元,同比增长9.8%;韩国1029亿美元,同比增长3.3%。 从进出口增速看,中国对多数出口目的地的出口增速要高于进口增速,对多数贸易伙伴出口为正。平均而言,中国对RCEP成员出口增速为16.9%,对东盟地区出口增速为16.6%。 出口增长的原因可能是外部经济体为缓解通胀压力和供应短缺,持续增加采购。2022年以来,全球经济呈现陷入滞胀的旋涡,在供应端紧缺与需求端过热的双重压力之下,经济均衡陷入到低增长与高通胀的局面,多个国家或地区陷入高通胀区域:美国综合通胀率从年初的7.5%上升至6月的9.1%,欧元区则从5.1%上升至8.6%。在包含全球主要国家的180个样本国家或地区中,37.8%的通胀率高于10%,77.2%高于5%。其中6月通胀率最高的前十国分别为黎巴嫩211.4%、苏丹192.2%、津巴布韦191.6%、委内瑞拉167.2%、叙利亚139.5%、土耳其78.6%、阿根廷60.7%、苏里南59.8%、斯里兰卡54.6%、伊朗52.5%。2022年第一季度美国正式陷入滞胀,经济环比折年率增速为-1.6%,欧元区、英国连续两个季度增速都在1%以内。第一季度陷入负增长的33个国家中,有15个通胀率高于10%,有20个通胀率高于5%。 (四)价量分解:通胀因素多于物量因素 价量分解有利于从价格和数量角度观察贸易增长的原因。2022年1月至5月,出口方面价格增长效应和物量增长效应都比较明显,进口方面价格增长效应比物量增长效应明显。由于本期总价值=本期价格×本期物量,因此本期总价值增长率=本期总价值÷上期总价值,每一期的总价值用价格和物量表示,进一步分解有:(本期总价值增长率+1)=(本期价格增长率+1)×(本期物量增长率+1),从而可以得到:本期物量增长率=(本期总价值增长率+1)÷(本期价格增长率+1)-1。使用2021年1月至2022年5月SITC进、出口价值与价格数据,可以计算出2022年1月至5月各项产品的平均价格增速、平均物量增速。 对SITC出口和进口数据进行价量分解发现: 第一,物量增长效应在出口产品中表现得更明显。出口产品中有10959亿美元(占78.1%)产品实现物量正增长,3068亿美元(占21.9%)产品物量负增长。物量增长的产品有15章(根据海关统计数据平台,我国进出口商品分类目录为二十二类,99章),增速超过30%的分别为固体植物油脂72.3%、生皮67.8%、活物66.1%、已加工油脂48.9%、动植物油脂蜡42.2%、纸类38.7%、金属矿38.3%、煤炭类33.8%、有色金属30%。其余产品中,旅行用品、天然气类、肉类、糖类、有机化学品、鞋靴、纺织品的物量增速也超过20%。物量萎缩的产品有11章,萎缩比较严重的产品增速为科学仪器-40.8%、肥料-38.2%、石油产品-32.4%、矿物燃料润滑油-25.9%。 进口产品中,有4914亿美元(占44.3%)产品实现物量正增长,其余6179亿美元产品物量负增长(占55.7%)。物量增长的产品有20章,增速超过20%的产品包括烟草71.7%、未列明品69.1%、已加工油脂42%、肥料29.7%、天然肥料与矿物27.5%、鱼类25.7%、糖类24.1%。物量萎缩的产品有43章,萎缩比较严重的产品增速为固体植物油脂-56.7%、动植物油脂蜡-53.7%、动植物油脂-43.6%、录制播放设备-36.7%、科学仪器-33.6%、家具-25.2%、服装-24.8%、肉-24.5%、咖啡茶-21.6%、纱布纺织品-21.5%、纸类-21.1%、 第二,价格增长效应在进口产品中表现得更明显。出口产品中,平均价格增速超过20%的产品有1767亿美元(占12.6%),按出口值计算的加权价格增速为10.6%。出口产品共有15章产品价格增速高于20%,其中石油价格增长62.6%,肥料增长60.5 %,矿物燃料油增长58.3%,煤炭类增长51.0%。 进口产品中,平均价格增速超过20%的产品有2848亿美元(占25.7%),按出口值计算的加权价格增速为14.3%,共有13章产品价格增速高于20%,其中煤炭价格增长94.6%、天然气增长66.7%、石油增长52.1%、固体植物油脂45.6%。其余价格增速较高的产品为已加工油脂39.9%、无机化学品31.5%、肥料27.7%、钢铁23.7%、纺织品23.6%、家具23.3%、糖类22.4%等。 二、全年贸易走势预测 (一)中国贸易的月度效应 中国出口、进口都具有较强的月度效应。观察2001年以来的月度贸易占年度的比例发现,各年月度比例走势有较强的规律性。总体呈现如下特征:一是2月受中国春节的影响出口占比会下降,平均出口占比会从1月的7.5%下降到5.8%,进口占比也会受春节影响平均占比会从7.4%下降到6.5%。二是3月至9月期间,由于春节后生产生活秩序的正常化,各月出口比重会呈逐渐上升趋势,平均出口占比会从3月的7.6%上升到9月的9.2%,其间清明节、五一节、端午节对各年份所在月份出口比重影响的程度高低不一,影响相互抵消之后的平均比重仍然趋势性上升。三是3月至5月,进口占比平均会呈微幅下降,6月至9月又会重新回升。四是10月国庆节进出口占比都会呈下降的状态,出口比例会微幅下降,平均比9月降0.4%,进口占比会明显下降,平均比9月低1.1%。五是11月至12月间,中国月度出口比重平均呈上升趋势,而且达到全年比重最大值。 (二)两种预测方法和结果 本文建立两种基于月度效应的预测方法:月度比例法与月度跨期法,通过2001年至2021年各月出口、进口数据获得预测所需的参数。由于两组预测值的历史预期情况是基于后验事实估计的,相当于每组预测都吸收了每个月平均的预测误差,矫正了平均趋势带来的误差,因此呈现的事后误差率较小。 2022年数据预测过程如下:在月度比例法中,使用1月至6月已知出口值作为分子,对应的平均月度出口占全年比重为分母,计算出基于1月至6月真实值推算的年度出口值,分别为43334亿美元、37520亿美元、36543亿美元、34210亿美元、38213亿美元、39619亿美元,平均值为38240亿美元。同样使用1月至6月进口数据做分子,对应的平均月度进口占全年比重为分母,计算出基于1月至6月真实值推算的年度进口值,分别为32994亿美元、28831亿美元、27573亿美元、26543亿美元、28721亿美元、28237亿美元,平均值为28817亿美元。 在月度跨期法中,使用6月真实数据、回归系数以及平均误差值,分别推算7月至12月的出口值为:3427亿美元、3425亿美元、3472亿美元、3347亿美元、3618亿美元、3839亿美元,年度出口值为38466亿美元。7月至12月的进口值为:2412亿美元、2409亿美元、2519亿美元、2252亿美元、2504亿美元、2577亿美元,年度进口值为28128亿美元。 使用月度比例法和月度跨期法交叉计算,先使用6月数据,结合月度跨期法推算出7月至12月贸易值,再使用全年各月份的贸易值,结合月度比例法计算出每个月数据推算出来的全年贸易值,计算平均之后得到:2022年1月至12月全年各月度值(包括预测值)计算的平均出口值为38438亿美元,平均进口值为28209亿美元。 结合月度比例法与月度跨期法,在经济增长没有遭遇太大外部冲击时,纯粹根据历史月度出口规律判断,可以简单估算出全年出口增长情况:2022年全年出口值在36893亿美元至37947亿美元左右,以美元计价的出口增速约13.70%至14.37%,平均增速为14.1%;假定7月至12月出口增速为0,2022年全年出口增速也能达6.4%。2022年全年进口值在27416亿美元至28635亿美元之间,以美元计价的进口增速约5.0%至7.3%,平均增速为6.1%;假定7月至12月进口增速为0,2022年全年进口增速也能达2.7%。 这两种方法能够共同在短期判断中国贸易情况,具有一定的合理性:一是中国贸易具有明显的月度效应,无论出口还是进口,2000年以来各年份月度数据表现呈现出类似的规律性,各月份出口份额波动围绕平均趋势变化,异常波动的幅度较小。二是这两种方法本质上是比例法,在经济增长没有遭遇太大外部冲击时,这两种方法将其他短期内比较稳定的结构性因素过滤掉,在增长预期总体稳定的情况下得到大致的趋势判断。三是误差分析的结果显示,用于预测的可用月份越多,预测误差值必然也会越小,容忍一定程度上的可观测月份预测的平均误差率,历史结果也在合理范围。 三、贸易风险因素与应对措施 第一,重视通胀因素对贸易的影响作用。受疫情和地缘政治的影响,全球经济可能回不到过往的“大稳定”时代,增长可能会在滞胀中长期徘徊。通过本文出口与进口的价量分解可以明显观察到,价格因素逐渐成为驱动贸易增长的重要力量,尤其是进口价值增长主要是由于价格增长所致。当前全球通胀仍在加速上升阶段,供应链受损对物价的冲击无法在短期内使用需求管理政策修复,通过投入产出关系,进口成本最终也会传导至出口产品价格之上,影响出口的竞争力。 因此,应推动国内市场化改革,更加严格和一视同仁地反对行业垄断,积极降低基础原材料进口关税,保障供应链和物流渠道通畅,发挥期货、期权以及政府库存对价格的调节能力。 第二,进一步提升中国与东盟的经济联系。东盟国家作为中国第一大进出口贸易伙伴,其与中国有着密切经贸联系的同时,也在加大与其他国家和组织的经济联系度。应进一步深化与“一带一路”沿线国家和地区的贸易和投资合作,在澜湄合作机制、“东盟10+3”、RCEP等框架下,深化与东盟等国的全方位合作层次,有效发挥中国与东盟地区的产业协同优势、地缘临近优势、文化临近优势,提升中国与东盟的经济联系度和融入度。 第三,多管齐下缓解地缘关系对贸易的影响。乌克兰危机使全球能源、农产品、高科技原料产品继续面临短缺状态,这些产品物价会继续成为全球高通胀的主要原因,也会使中国面临较大的通胀压力。 为应对输入型通胀,在能源方面应采取增加进口保障、能源节约以及化石能源替代等多种措施,缓解能源价格上涨压力;农产品方面,根据国内今年农业产出状况,提前预判农产品进口,加大国家粮食库存储备,强化库存对市场价格的调节功能;高科技产品方面,加大中高端产品供应的保障力度,防止中低端产品产能过剩。 第四,应对欧美出口管制,建立供应链安全预警等机制。近一时期以来,美欧加大高科技产品出口管制力度,从严推动修改出口管制方面的法律法规,成立欧盟-美国贸易和技术委员会,增强两国技术沟通与出口管理联合执法力度。 为应对欧美出口管制,应积极建立企业影响范围排查机制,协助企业对所有合作方、产品、项目进行全面排查受管制的程度;建立供应链安全预警机制,着手研究供应链风险因素的范围和构成,构建供应链风险指数体系,按季度或月度评价供应链风险,并对供应链展开压力测试;企业自身也要加强风险管理机制和自身合规体系建设,同时在贸易合同加入出口管制风险权责机制,受制裁企业要采取积极沟通和诉讼工具,寻求专业机构的协助,准确及时地与制裁主管机构沟通协商,同时向中国主管机关及时报备。 |