|

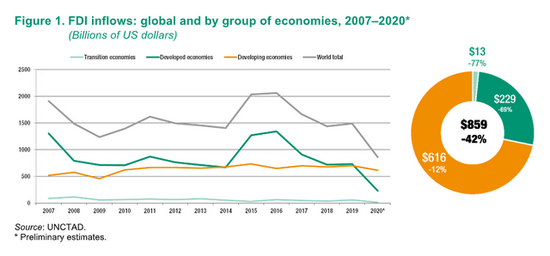

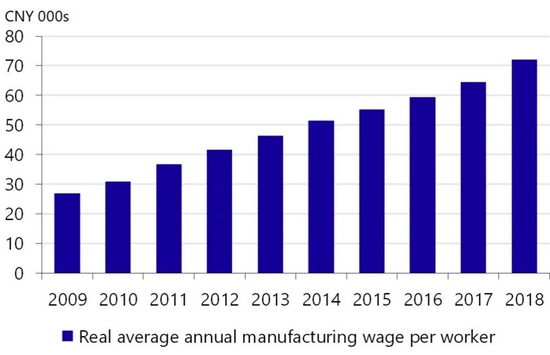

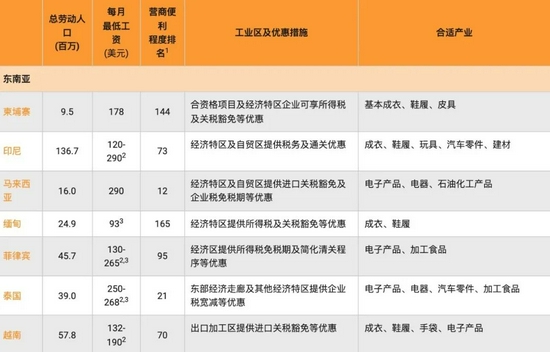

疫情下制造业生产转移 越南被抛弃了?时间:2021-10-10  作者|南风窗记者施晶晶 我们的(美国)制造业成员中至少有20%已经将部分生产转移到另一个国家。” “在越南的欧盟企业中,18%的企业已将订单转移到其他国家,另有16%正在考虑中。” 9月10日,越南的美国商会、欧盟商会代表通过电话会向越南总理范明政发出提醒。 商会发声的起因是,7月以来,越南单日上千破万的新冠感染病例、政府持续3个月的严格封锁、工厂大面积停工、工人被隔离,扰乱了企业的生产秩序,而胡志明市、平阳省是越南接受外国直接投资最集中,也是疫情最为严峻的两座城市。  当地时间2021年8月5日,越南胡志明市,新冠疫情下的胡志明市街头行人寥寥(图源:视觉中国) 当地时间2021年8月5日,越南胡志明市,新冠疫情下的胡志明市街头行人寥寥(图源:视觉中国)压力之下,在越南的外资企业转移生产,一部分订单回流到了中国。 8月,日经新闻援引知情人士消息称,最新的AirPods耳机将在中国生产,而非原计划的越南。同时,因供应链不完整、疫情多变,苹果公司将部分MacBook和iPad生产转移到越南的计划也被搁置。 疫情和经济双双拉响警报,越南着急了。 10月1日,据TVBS,越南胡志明市放弃清零,宣布解除近三月的防疫封锁,允许工业园区、建设项目、商场、餐厅恢复运营。10月6日,有知情人士告诉南风窗:“现在已经慢慢在复工了。”有预估称,这或可化解越南工厂外移危机。  当地时间2021年9月30日,越南头顿,越南即将解除近三个月来为遏制新冠疫情而实施的严格封锁,警察正在拆除路障(图源:视觉中国) 当地时间2021年9月30日,越南头顿,越南即将解除近三个月来为遏制新冠疫情而实施的严格封锁,警察正在拆除路障(图源:视觉中国)10月6日,越南工商部官员还澄清,网传的Nike将把生产线从越南迁移至中国和印尼的消息不正确。同时,越南企业协会建议,人力短缺的状况下,为了赶上订单,有必要研究将工人1年最长加班时间上限提高到300小时。 只是疫情仍在跟产业复工、经济复苏赛跑,10月第一周,越南单日新增病例仍超4000,18岁以上人口中,约50%接种了1剂及以上疫苗。 过去十年,越南是国际投资热土,它是制造业“孔雀东南飞”的一个缩影。2019年,疫情竖起了高墙,影响着全球制造业产能的流向,向东南亚转移的进程趋缓,疫情控制得力的中国,在2020年首次成为全球最大外资流入国,显示出制造业的稳定性。  《全球投资趋势监测》报告显示,2020年全球外国直接投资大幅下降,仅为8590亿美元,与2019年的1.5万亿美元相比下降了42%,比2009年全球金融危机后的低谷还低30% 《全球投资趋势监测》报告显示,2020年全球外国直接投资大幅下降,仅为8590亿美元,与2019年的1.5万亿美元相比下降了42%,比2009年全球金融危机后的低谷还低30%但疫情多变加上类似越南的防疫思路调整,短期内,制造业究竟是继续向东南亚国家转移,还是向更稳定的中国回流产能,并无定论,事实上,仍有大半“东南飞”的企业选择按兵不动。 眼下,我们看到的是,持续了1年又10个月的新冠大流行反映在经贸领域上,突显了供应链管理的重要性,制造业国际转移的多重驱动力,这与我们有关——它关系着数以千万计的工作岗位,以及我们上了瘾、等不及的准时供应。  重回中国,一个选择 有业内人士对南风窗介绍,过去十年转移到越南的以服饰、鞋履、家具、电子产品的生产企业居多。 以此为着力点,9月,4份公开在投资社区Seeking Alpha上的季度业绩收益电话会议记录,为我们揭开了过去3个月,4家企业的越南境遇,还有他们在中越之间的供应考量和行动。 Nike在越南和印尼的合作工厂被要求停产,从7月中旬到9月下旬,Nike在越南南部80%的鞋厂和近一半的服装厂已经关闭。“Nike在越南损失了至少10周的产量,这造成了库存缺口。”CFO迈特·弗瑞德说。尽管预知工厂将从10月份分阶段复工,但全面投产仍需数月。  越南制鞋厂 越南制鞋厂Hook furnishings是美国老牌上市家具公司。Hook在越南的工厂从8月1日开始停工,“越南的疫苗接种不是特别好,政府对强制关闭工厂态度积极。”财务副总裁保罗·哈克菲尔德说。消费需求一端,新订单和积压订单强劲,而越南工厂关闭造成的出货受阻将在未来几个月显示出来。影响有多大?参考第二季度,从越南出口的产品销售额占总销售额约一半,中国占20%。 投资越南的国际企业处境相似,应对危机,Nike、Hook以及另外两家公司都把中国作为避险的出口篮子。 “我们的团队正在把其他国家的鞋类产能最大化,将服装生产从越南转移到其他国家,比如印尼和中国……满足难以置信的强劲消费需求。”Nike的CFO迈特·弗瑞德在会议上发言道。  近几个月来,越南的Covid-19病例激增,迫使众多中国制造商停止在该国的业务 近几个月来,越南的Covid-19病例激增,迫使众多中国制造商停止在该国的业务“一位首席执行官告诉我,他用6天完成了之前花了6年时间的供应链(转移)工作。”北美大型鞋类和配饰设计、生产和零售商Designer Brands,CEO罗杰·罗林斯分享了同行部署供应链重回中国的经历,“想想每个人之前花了多少精力离开中国,但现在你能买到商品的地方只有中国——这真的很疯狂,像过山车一样。” LoveSac是美国发展最快的家具零售商,也重新将采购订单转移给了在中国的供应商。“我们知道来自中国的库存受到关税的影响,这会让我们多花一点钱,但它使我们能够保持库存,这给了我们竞争优势,对我们和客户都非常重要。”CFO唐娜·德洛莫说。 除了越南、泰国、墨西哥外,“我们在必要时回到了中国。”Hook公司CFO保罗解释道,“如果我们觉得一个国家目前更加稳定,这就是我们要做的。”  订单走,工厂留 越南严格封锁的三个月里,中国的供应商成了大型国际企业的应急之选,但从10月1日开始复工复产的越南,也将给制造企业的生产选择再添变化。 此前9月,在与越南总理范明政的在线会议中,欧盟商会主席阿兰·卡尼向越南“反映困难、提醒转移危机”的同时也给了颗定心丸:“主要是转移订单,是公司的临时决定,但还没有欧洲企业离开越南。” 会上,卡尼得到了承诺:政府决定在疫苗接种率达到一定比例时逐步恢复生产和商业活动。在耐克、Hook的会议记录里,也将这类官方信号视为“好消息”。 “(订单转移到中国)这是一个短期运作,我所了解的把工厂转回来的少之又少。”广东一家大型鞋业公司总经理沈尧臣对南风窗分析,“(耐克等)大型跨国企业通常在世界各地还有其他厂,(越南工厂关了)有订单就往其他地方去做,转移去的主要还是在东南亚国家,其次才是中国。”  沈尧臣解释,一些企业此前已经转移了大部分生产线产能,在中国所剩无几,难以弥补产能缺口,企业更普遍的做法,是把订单转给中国的其他制鞋工厂,借助他们的生产线完成任务,而不是重回中国设厂建生产线。 订单转移和工厂转移是两个概念,周期、难易程度、经济效益不同。 沈尧臣告诉南风窗,若从选址、厂房建设、供应商认证、投产从头做起,“鞋厂的转移周期大概要一年半到两年。”越南停工停产持续了不到3个月,相比之下,转移订单足以化解短期的库存危机。 连菲是中国制造业重镇东莞的一家电子公司管理部经理,她所在的公司早在十多年前就开始向菲律宾投资建厂,持续至今。“只是因为疫情,投资计划严重滞后,进度变慢了。”连菲告诉南风窗,“一旦迈出去就要把它维护好,哪怕多花一些精力,成本高一点……除非到了山穷水尽的地步,大家才会想要撤回来。” 家具公司LoveSac高管也在电话会议中提到,他们一系列越南供应商中,超过一半合作了十年以上,公司高管对眼下的困境态度乐观,对东南亚国家仍有商贸互信。  转移之痛 无论“孔雀东南飞”还是“似曾相识燕归来”,投资和生产转移是企业趋利避害的自主选择,对中国来说,透过职业经理人的决策变化,三个现实痛点值得关注:关税、人力成本、招工,这些也是产业国际转移的驱动力。 东莞乔鸿鞋业执行董事郭俊宏告诉南风窗,去年一些采购商就明确要求,出货要有一定比例来自越南等东南亚国家,有的客户态度强硬:“如果不从越南出口,就取消订单找别家。” 郭俊宏解释,因为从越南等可享关税减免优惠的国家出口,成本更低、利润空间更大,一些外贸代工厂于是向越南等地转移了部分生产线。  在一些领域,“越南制造”标签能比“中国制造”保全更多利润 在一些领域,“越南制造”标签能比“中国制造”保全更多利润2019年5月5日,特朗普宣布对2500亿美元的中国输美商品征收25%的关税(注:今年10月5日,美国贸易代表办公室宣布重启对华关税豁免),涉及品类包括电子产品、工业机械、家用电器、箱包鞋服,这对走薄利多销路线的外贸企业打击沉重。相比之下,以美国为第二大出口国的越南,出口加工区提供进口关税豁免等优惠。 不过,关税壁垒高低差只是加速了产业转移的速度,“孔雀东南飞”的驱动力早在疫情和中美贸易摩擦之前就已经发生。 2019年,荷兰合作银行智库RaboResearch一篇分析指出,更早的驱动力是工资上涨的压力。日本贸易振兴机构2018年一项调查显示,66%的受访日企表示,这是他们在中国开展业务的主要挑战。 上述分析援引中国统计局数据(2009~2018年),中国的制造业工资上涨了2倍,而越南工资比中国低64%。香港贸发局的一项经贸研究统计(2020年11月),指出东南亚7国的人力成本优势,最低月工资多在2000元人民币以下,由此备受苹果、三星、耐克、快时尚跨国企业青睐。  2009~2018年中国制造业工人工资增长2倍 2009~2018年中国制造业工人工资增长2倍人力成本上涨是企业之困,也是工厂招工难的表征。 连菲曾到福建诏安县投资考察,当地的土地价格便宜、投资条件优惠,她没有见过之前哪个政府配套服务比诏安更贴心的了——唯一的顾虑是劳动人口不够。 连菲发现,当地户籍人口是70多万,按年龄层划分,18~40岁的最佳劳动人口只有几万人。“再一调查都不常住,都流动到厦门泉州、晋江莆田、广东,几乎没有外来打工的人员,晚上去吃饭都看不到什么年轻人。”连菲说,“没有人,我买地建了工厂叫谁来做呢?” 无独有偶,距离诏安70公里的汕头澄海区号称“玩具之都”,数万家玩具厂集聚。黎方成和妻子在这里经营着两家产销一体的玩具厂,也面临着工人招不满的情况。 最多时只能招到8成,这相当于浪费了两成的产能。为了减少订单延期交付,疫情前,他也曾跑去越南,把部分制造和拼装订单外包出去。 宏观数据也反映了招工压力。  复工下等待招工的厂商 复工下等待招工的厂商中国第四次经济普查数据显示,2018年末,我国工业从业人员平均人数(下称:工业从业人数)为11521.5万人,比2013年末减少2504.3万人。据国家统计局公布的2021年8月的月度数据,工业企业平均用工人数为7328.4万人,比四普数字少了约4100万人。 其中,制造业平均用工人数比重变化不大,占比同为90%左右。43个品类中,计算机通信电子设备制造、纺织服装、家具制造吸纳的工人数排名分别为1、16、25位(以2021年8月数据计算)。 疫情让招工难上加难。 沈尧臣告诉南风窗,疫情持续时间长,防控阻碍了人员流动,原本来东莞打工的工人回家之后,时间一久就不回来上班,反而在家就近找工作。“人会形成惯性,他在家里待久了就不出来了。”沈尧臣说,“沿海地区几个生产基地都有劳动力紧缺这样的问题。” 沈尧臣尤其无奈,他理解其他工厂“东南飞”的选择:“做鞋这个行业,没办法用一体化的机器生产取代人力,哪里的劳动力人数充沛、成本低,就往哪里转。”  争当世界工厂 中国握住“世界工厂”的流动锦旗已有三十载,如今东南亚也有意借此发展经济,并显示出“小荷已露尖尖角”的态势。 候选榜单中,人口过亿的印度和印尼、营商环境便利的马来西亚和泰国、新兴国家里外国直接投资占GDP比重最高的越南、甚至离美国更近的美洲墨西哥,都以相对优势得到跨国投资者的青睐,苹果、三星、富士康、宜家接踵而至。  东南亚7国制造业优势对比 东南亚7国制造业优势对比单看劳动力素质,联合国估计,印度人口的中位年龄为30岁,印尼是31岁,中国是40岁。连菲的个体感受,她所在公司在菲律宾招的工人“配合也还算好”。 不过,东南亚国家虽有人力、关税成本的优势,但现实差距也客观存在。 吴威是一位跨国公司经理人,5月,他撰文分享了自己在越南管理工厂的经历:“不怕笑话,开始标签纸箱包装盒都是从中国进口来的,有时甚至运费比货物价值还贵。”从头搭建供应链的初始成本不低,物料本地化需要时间。 差距还体现在人才上,比如大陆的工程师,10~20年工作经验的一抓一大把;而越南工厂里,工程师多是刚大学毕业几年而已,员工也要从最基本的技能开始培训。  越南劳动人口结构占优 越南劳动人口结构占优更突出的问题是,客户的管理成本更高。“一个很优秀的工厂不需要客户掺和,它们自己可解决99%的问题;而一个落后的工厂,每天都有问题需要客户帮忙,而且还会重复犯错、变着花样犯错。”和越南团队共事,吴威只能死磕磨合。 增加的时间成本也放大了管理难度。连菲告诉南风窗,在珠三角,原材料下单后当天送达很平常,在菲律宾额外要装箱出关运输,需要两周时间,管理上也要更有计划。 不过,这些差距是隐性的,对大型采购商,报价才是肉眼可见的。 据吴威介绍,同样的电路板设备加人工费,越南报价第一轮就比大陆同类工厂便宜60%,对方还是一级老厂,长年供应欧美大客户。 低价优势打市场,越南的营销思路有着中国过去的影子。 连菲是“过来人”里的一员,但她感受到的不是来自东南亚的挑战,她看好中国制造业基于科技实力、制造水平提升的前景:“制造业的大本营不可能离开中国。”  日本川崎市,一家车厂的装配线,其高管称:“中国供应商在过去10年间提高了竞争力,现在提供大量高质量、低成本的零部件。仰赖中国供应商也是一门好生意。” 日本川崎市,一家车厂的装配线,其高管称:“中国供应商在过去10年间提高了竞争力,现在提供大量高质量、低成本的零部件。仰赖中国供应商也是一门好生意。”相比之下,连菲更关心中国企业能有对等的利润回报:“利润太少了,我们牺牲了很多应该得到的利润,来扩大自己的市场份额……但怎样把自己的产品用合理的价钱推向全球,这非常重要。” 关键在于议价权掌握在谁手中。 “中国发展到今天,真没必要自己搞所有的制造环节,毕竟我们已拥有部分的选择权,而选择往往意味着取舍,比如放弃附加值低的一部分。”吴威认为:“核心在于我们不能失去制造的能力,尤其中高端制造的能力。所有的技术研发,都必须通过成熟的制造过程,来实现设计提升与商业变现。” |