|

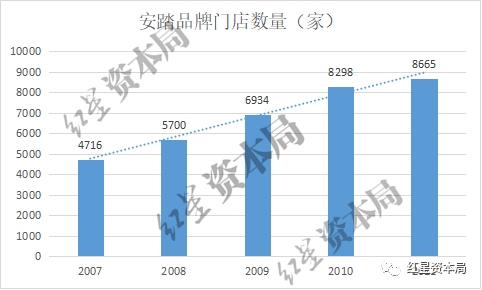

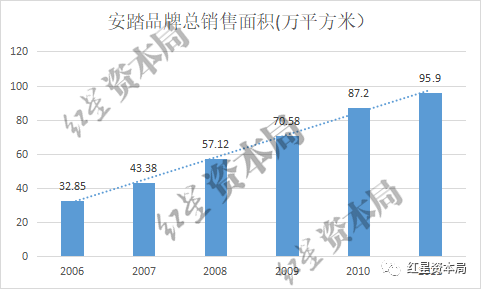

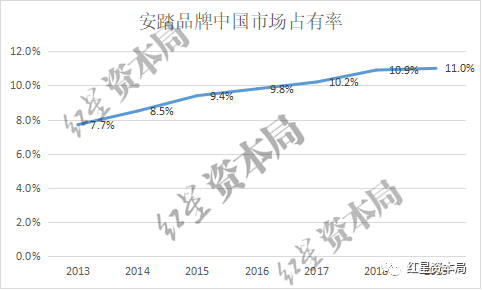

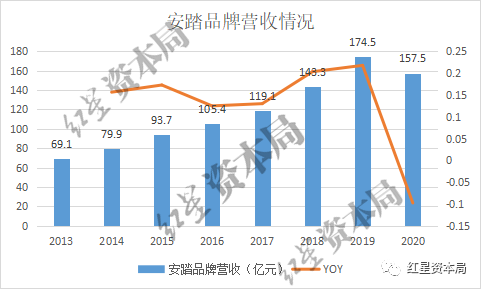

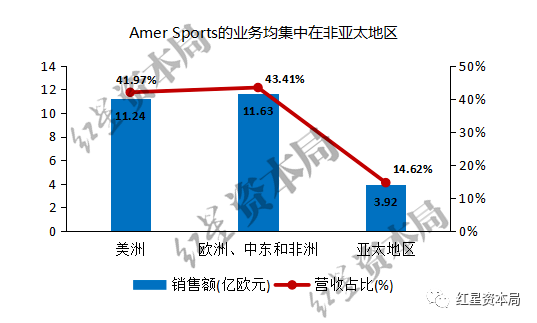

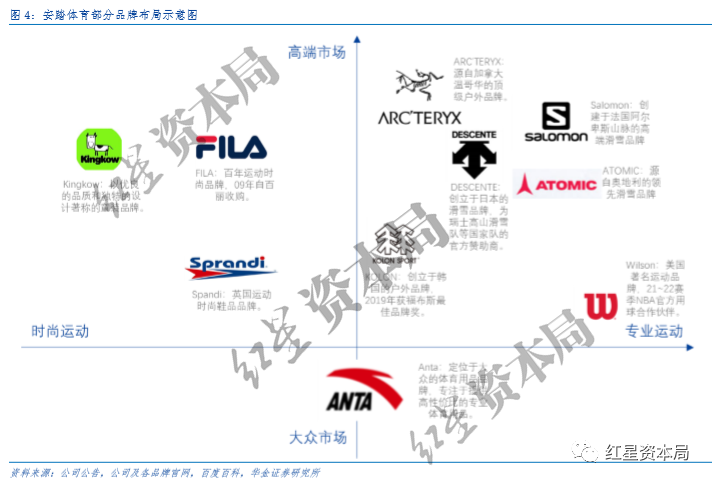

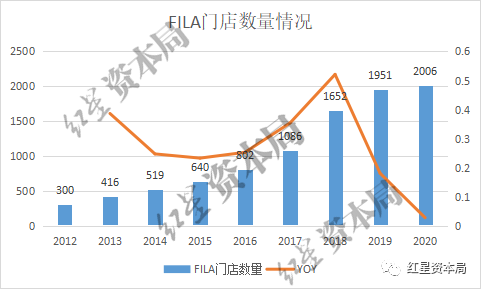

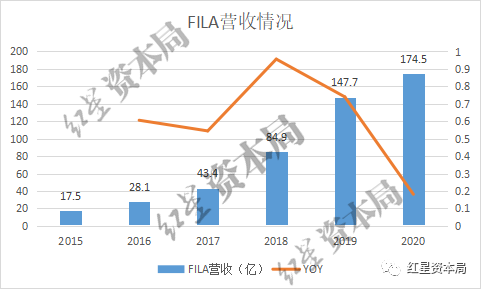

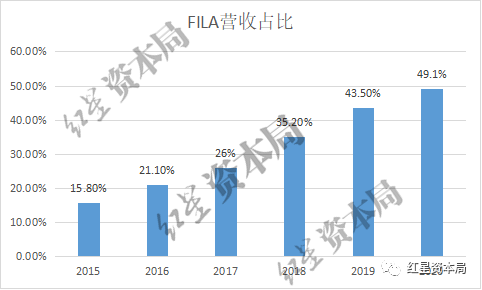

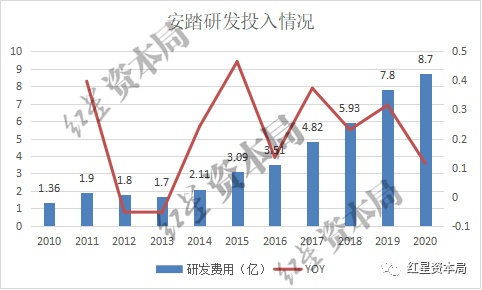

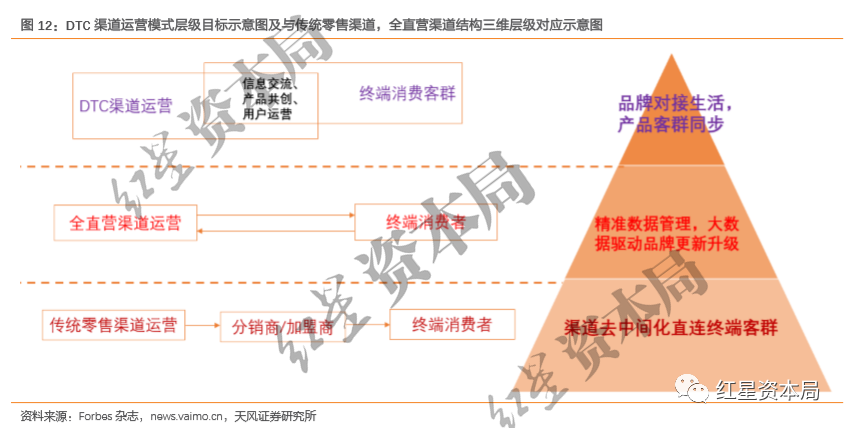

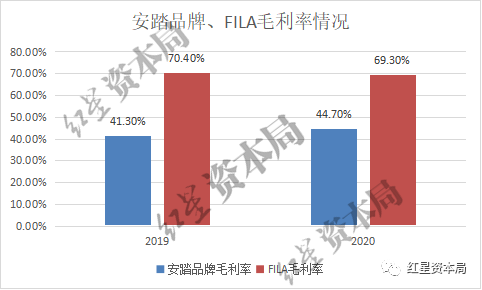

从晋江小作坊到全球第二!“国货主力军”安踏做对了什么时间:2021-06-25 在国内电商竞争新业态下,今年这场被称为史上最长的“618”落下帷幕。 各大电商平台也纷纷晒出最终的成绩单,一直被视为“国货主力军”的安踏,其业绩表现非常亮眼。 从天猫公布的数据来看,安踏在“天猫618”期间(6月1日-6月18日)的销量同比增长超过50%,销售额超过5亿元。6月18日,安踏体育(02020.HK)股价大涨6.41%,收报176港元/股,刷新历史新高。 “618”大促结束后,安踏体育股价涨势不减。6月23日,安踏体育盘中创下183港元/股的历史高点,收报182.1港元/股,总市值约4922亿港元。 2007年8月,安踏体育在港交所上市时,发行价仅为5.28港元/股;到2008年北京奥运会后,其股价在两个月内遭遇腰斩,最低报2.15港元/股;此后几经起伏,直到2014年才站稳在10港元/股之上。最近两年,安踏体育股价几乎是直线上扬,2019年3月站上50港元/股,2020年11月站上100港元/股,如今已直逼200港元/股。 发展至今,安踏体育的总市值已远超阿迪达斯、李宁等一线运动品牌,仅次于耐克,位居全球运动品牌上市公司第二。 红星资本局将重点复盘这个曾经的晋江小作坊,是如何造就起今日的高墙!这30年的发展中,安踏都做了什么,做对了什么? (一) 品牌定位+精准营销,造就安踏品牌 1991年,安踏诞生于福建晋江的一家制鞋作坊。彼时,安踏想走运动品牌之路,而耐克、阿迪达斯已经在消费者心中树立起了“高大上”的用户潜在消费观感;对标国内,与早安踏一年成立的李宁相比,没有像“体操王子”这样的超级IP做支撑,安踏的起步似乎不具优势。 所以,安踏创立之初便定位于二线以下市场,走亲民路线,给用户强化“买得起”的消费理念。 复盘来看,彼时的晋江赛道其实已经有些拥挤,特步、361度、匹克、鸿星尔克等品牌相继诞生,但众多本土品牌发展步伐趋同。当时的赛道并没有头部选手,因此定位于二线以下城市这块巨大的增量市场,依然是安踏品牌的最优解。  安踏当年的门店 从营销层面看,1999年,安踏率先开辟了“体育明星+央视广告”的营销手段。当年,其斥资80万元聘请乒乓球世界冠军孔令辉作为品牌代言人;而在1999年上半年,安踏的利润仅400万元。 同时,安踏开始在央视密集投放广告,当年广告费高达300万元。对于当时的安踏,如此大手笔的营销支出,无异于是一场豪赌。 事实证明,安踏赌对了。2000年9月25日,孔令辉在悉尼奥运会上夺冠,极大振奋了国人的爱国激情,也让“安踏+孔令辉”深入人心。安踏品牌一炮而红,经销商们也纷至沓来。2000年,安踏的销售额突破了3亿元,是1997年的6倍。 有了这场成功的营销案例,之后的安踏便开始持续从体育明星、体育赛事入手,打响品牌影响力。 在备受年轻人喜爱的篮球运动方面,2004年-2012年,安踏是CBA联赛运动装备唯一指定合作伙伴;2014年-2017年,安踏是NBA官方市场合作伙伴。安踏先后签约NBA球星巴特尔、斯科拉、加内特、隆多、汤普森和海沃德。 除了重点发力篮球外,2013年,安踏与中国奥委会及奥运代表团签下4年独家合作;2014年,安踏相继与水上运动、冬季运动等5大运动管理中心的24支中国国家队签约。 从扩张速度来看,安踏依靠多年在各大体育赛事中不断的宣传合作,持续拓展经销商版图,逐渐坐稳了行业头部位置。 从门店数量来看,2007年~2011年,是安踏门店数量的激增期,平均每天有2家安踏门店开业。安踏品牌门店也由2007年的4716家,上升至2011年的8685家,复合年均增长率达16%。  来源公司财报、红星资本局 从门店销售面积来看,2006年安踏品牌门店的销售面积为32.85万平方米,2011年已达95.90万平方米,复合年均增长率达24%。  来源公司财报、红星资本局 2012年,运动服饰行业寒冬来临,安踏放缓了开店扩张步伐。但是前期的投入,使得安踏在行业中逐渐形成马太效应,其市场占有率依然在稳步提升。  来源 Euromonitor、红星资本局 2013年-2019年,安踏品牌营收增长迅速。2019年,安踏实现营收174.5亿元,2014年-2019年营收增速均超10%。2020年受疫情等多重因素影响,其营收出现较大程度下滑。  来源公司财报、红星资本局 (二) “买买买策略”,定位多品类共发展 通常情况下,品牌形象在消费者心中形成后,很难在原有的消费群体心中发生本质改变。 就像安踏品牌专注于提供高性价比的专业体育用品,鞋类价格在99~1299元之间,服饰价格在55-1299元之间。与之相比,耐克的鞋类在379~2799元之间,服饰价格在149~4299元之间,阿迪达斯的价格区间与耐克趋同。 安踏想要提高单品价格,影响高端消费群体,显得十分困难。于是,安踏开始了多品牌策略,通过多品牌全面覆盖中高端市场,同时不局限于专业的运动,还包括适合很多穿戴场景的时尚运动与户外运动,面向不同的消费群体。 2009年,安踏开始不断收购国外知名运动品牌,打入新市场,完善产品矩阵。 安踏的“买买买”之路 2009年,安踏从百丽手中收购了FILA。完成对安踏主品牌、FILA培育后,安踏又开始涉及高端市场的专业产品。 2015年,安踏完成对英国户外休闲、登山运动品牌Sprandi(斯潘迪)的收购。 2016年,安踏投资1.5亿元成立合资公司,经营Descente(迪桑特)品牌。 2017年,安踏收购Kingkow(小笑牛)100%股权及有关商标拥有权。 2017年,安踏成立合资公司,在中国经营户外品牌KolonSport(可隆)业务。 2018年,安踏联合财团收购Amer Sports。加拿大运动品牌ARCTERYX(始祖鸟)、法国山地户外越野品牌Salomon(萨洛蒙)、美国网球装备品牌Wilson(威尔逊)都属于Amer Sports旗下,其产品遍布服装和鞋类、网球装备、滑雪装备、运动腕表、跑步机等。  来源公司财报 通过烧钱“买买买”策略,安踏已不再局限于安踏品牌,而是开启了品类多元化、面向受众多元化的商业矩阵。  特别是收购FILA,安踏获得了巨大成功。对于大多数国内用户来说,真正的专业运动需求并没那么大,大部分消费者偏向于时尚与舒适的需求。安踏似乎也看准了国内这一蓝海市场。 安踏最初以不超过4.6亿元的价格,收购了FILA在中国市场的商标使用权和专营权。如今看来,这是安踏现有成就的关键一环。 与安踏品牌不同,FILA店铺主要集中在一、二线城市,且都在黄金商圈地段。而从FILA的门店扩张速度来看,FILA门店数量已由2012年的300家,增长至2020年的2006家。  来源公司财报、红星资本局 如今,FILA已经成为安踏重要的收入引擎。2015年,FILA的营收为17.5亿元;2020年,FILA营收已增长至174.5亿元。即便是在疫情等因素下,FILA的总营收依然保持持续增速。  来源公司财报、红星资本局 从FILA营收在安踏总营收中的占比来看(营收贡献),2015年,FILA营收仅占安踏总营收的15.8%;之后,FILA对于安踏的营收贡献越来越大,2020年FILA的营收占比已经达到49.1%,超过安踏品牌,成为安踏最大的营收来源。  来源公司财报、红星资本局 FILA的成功,得益于安踏抓住了运动时尚这一蓝海市场。而从FILA自身的运营来说,其走的是直营模式,实现了供应链的高效适配,同时在销售端实现了信息有效收集分析,使得FILA这种“快+市场”形式广受年轻人喜爱。 (三) 品牌价值重塑 如果说曾经的安踏品牌给人留下的印象是“消费者买得起的品牌”,那么现在的安踏品牌,正在尝试向“消费者想要买的品牌”转变。 从产品研发投入来看,近年来,安踏的研发投入一直维持在总营收的2%以上。即使在2011年~2013年,国内体育服饰处于收缩期的情况下,安踏的研发费用占比依然在稳步提升。 2014年之后,安踏对研发的投入再次提速,并于2014年超越李宁,成为国内对研发投入最多的运动品牌。2020年,安踏集团研发投入高达8.71亿元,远高于其他国内运动品牌竞争对手。  来源公司财报 从门店精细度来看,快速扩张期过后,安踏品牌更加重视门店形象的打造。2016年以来,安踏门店形象迭代速度加快,2020年安踏第10代形象店铺正式在上海落地,从品牌形象、店铺形象、消费者体验三大方面进行全面升级,其中空间设计的灵感来源于安踏的LOGO,突出运动感和视觉冲击。  来源公司资料  来源安踏第10代门店 在商品设计上,近年来,安踏品牌多次参与各大时装周,力求张扬其品牌个性,顺着“国潮之风”,引来不少年轻人的追捧。 同时,安踏品牌还持续追赶IP潮,力求在产品设计上与其他跨界品牌碰撞出火花。比如2020年1月,安踏携手冬奥会和故宫文创IP,推出了全新“霸道”鞋款;4月,安踏携手卫龙推出千禧联名款等。  来源公开资料整理、红星资本局 从DTC(直面消费者渠道)落地来看,2020年,安踏体育提出安踏品牌DTC转型战略,将于2025年使DTC业务占比达到70%。 所谓DTC模式,指“直面消费者渠道”,强调渠道去中间化,加强品牌产品端与目标客群之间的交流融合,并最终达到品牌产品融入客群日常生活场景的目标。 安踏品牌前期取得的快速成长,很大程度是得益于良好的营销模式,同时安踏通过大规模的经销商扩展门店,使得安踏品牌门店遍布全国各大城市。 但是经销商的扩张模式,对于如今想要实行品牌重塑的安踏,也存在诸多问题。经销商模式会降低公司的毛利率,同时这种分散的管理制度,不利于企业与用户直接互动,存货周转周期长。 而DTC模式可以较大程度改善以上问题。DTC模式相当于是由原有的低毛利的批发模式,转向高毛利的零售模式;同时直达消费者的销售模式,可以最快程度得到用户反馈,利于公司的统一管理,提高经营效率。  2020年,安踏的首批DTC模式转型涉及3500家门店,其中60%门店将由公司直营,40%门店由加盟商按照安踏标准运营。 根据2020年安踏财报电话会议中,高管在谈及DTC进程时表示,DTC进展顺利,比预期要快。 从财报来看,安踏品牌与旗下直营的FILA相比,2019年,安踏品牌的毛利率为41.3%,而FILA的毛利率高达70.4%,可以看出两者毛利率差异巨大。而到了2020年,也就是DTC模式执行的首年,安踏品牌的毛利率上升至44.7%,可以看出DTC模式初见成效。  来源公司财报、红星资本局 但值得注意的是,提高毛利率,对于上市公司来说,确实美化了企业财报。但安踏的DTC模式,同样需要面对增加的员工成本、门店租金成本等,所以仍需放在企业日后的经营利润率等维度做进一步考量。 但无论是持续提高研发投入,营销与品牌设计的再升级,还是推动DTC模式的改进,都不同程度上重塑着安踏品牌。这或许也是安踏在面对新消费群体与新消费升级的新打法。 小结 回顾安踏30年来的成长路径,发展较为清晰:安踏已经搭建起了专业运动、时尚运动、户外运动三条增长曲线,三大板块之间构建起了较为稳定的战略生态。 这也使得当今的安踏在资本市场备受追捧。在2020年年报电话会议中,高管也强调安踏未来会坚持多品牌战略。 未来的安踏,重要发力点在于打造安踏品牌的升级,强化安踏品牌在“Z世代”消费者心中的影响力,同时复制FILA的经验到更多品牌中去,如迪桑特等。 同时,安踏还远未到高枕无忧。目前运动时尚行业竞争加剧,FILA可能在激烈的竞争格局下出现增速放缓;安踏在户外运动这个小范围市场上,用户的培养空间有可能受限,发展不及预期,目前大多品牌处于亏损状态,未来仍需要接受市场的考量。 |