|

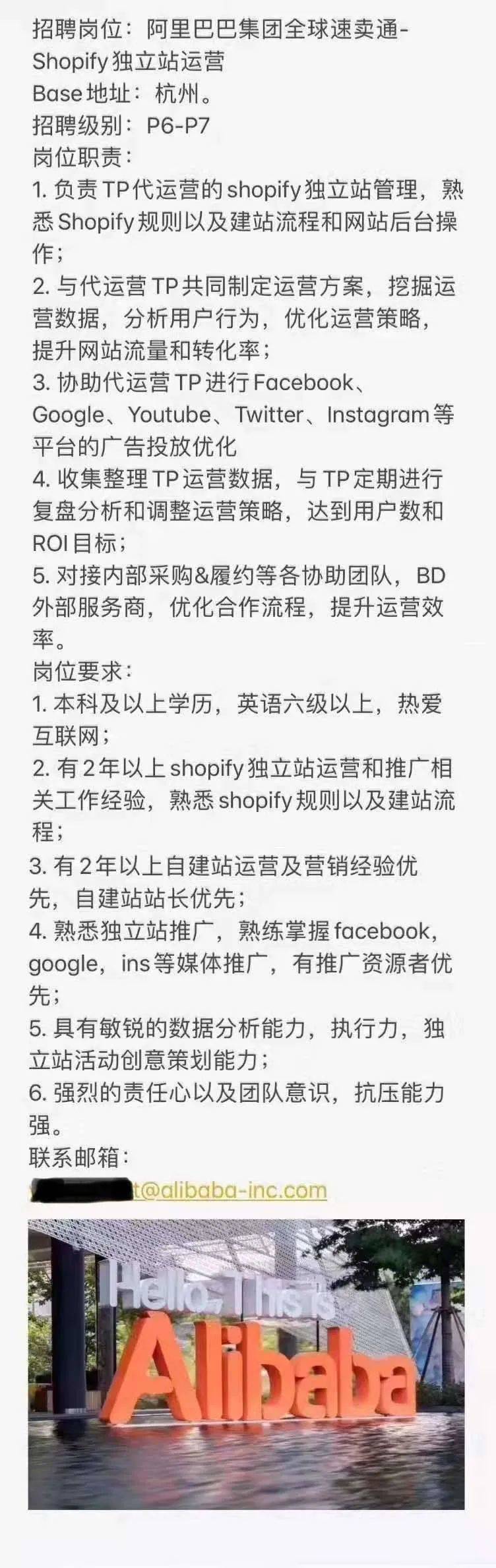

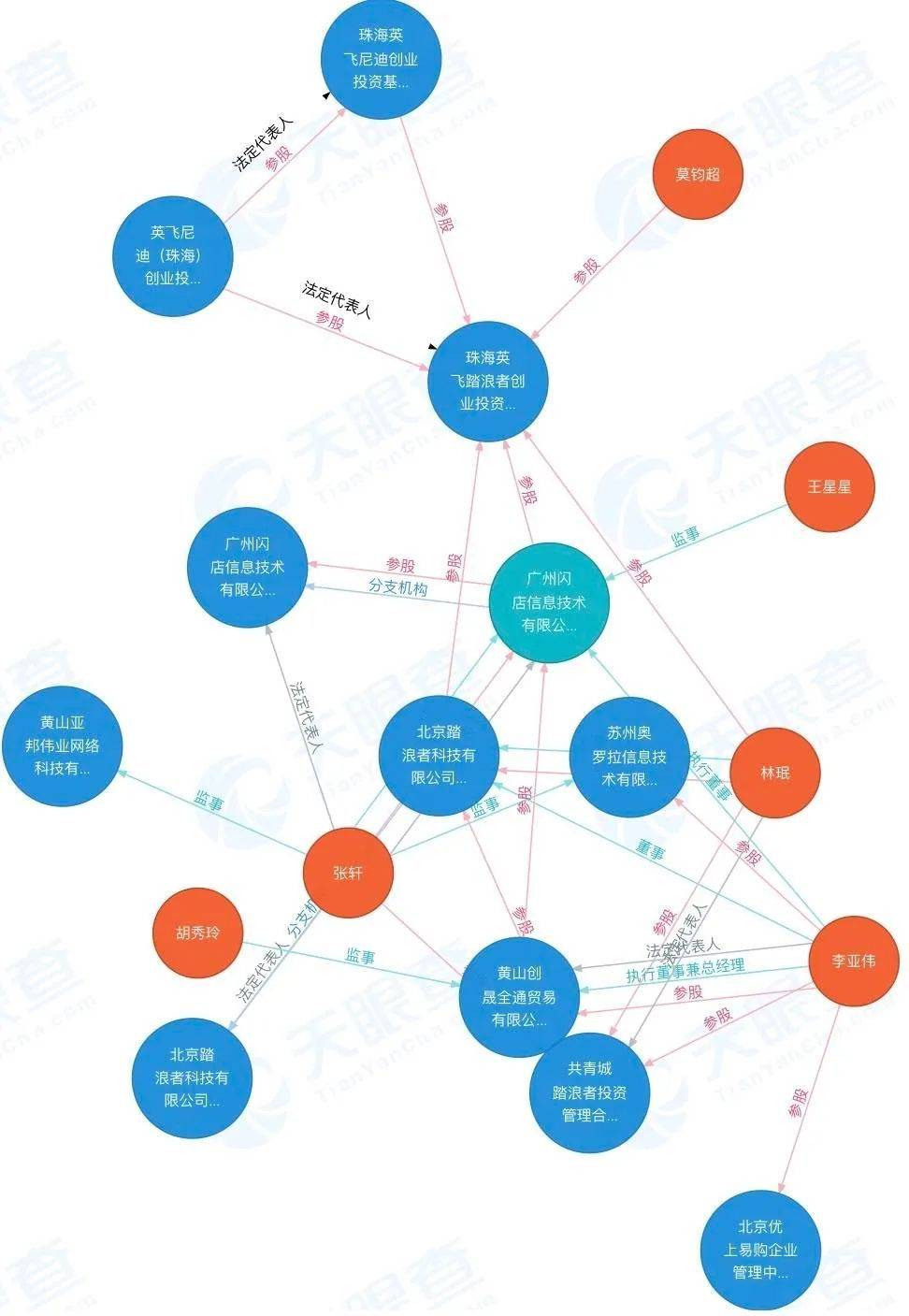

阿里跨境出海秘密项目曝光:搞自营 模仿SHEIN时间:2021-06-10 2020年,跨境出海市场开始分野,无数卖家倒戈独立站。 而“神秘独角兽”SHEIN的浮现,让一部分跨境人找到了效仿的对象。 SHEIN模式是否具有可复制性?难点和壁垒在哪?这样的公司会不会越来越多——诸多围绕SHEIN的话题,不仅成了理论派的研究重点,也促使一些实践派展开行动,这其中包括巨头阿里。 亿邦动力独家获悉,阿里旗下B2C跨境电商平台全球速卖通(Aliexpress)正秘密孵化一个类似SHEIN的快时尚跨境出口独立站项目。 用Shopify建站,找代运营TP操盘 “该项目为速卖通的自营业务,用Shopify建站,找代运营服务商做的。”有知情人士向亿邦动力透露。 此前亿邦动力获取的一份阿里招聘信息,印证了这一说法。该招聘信息显示,速卖通正招募P6~P7级别的Shopify独立站运营相关人员。 该岗位职责包括:负责TP代运营的Shopify独立站管理;与代运营TP共同制定运营方案,提升网站流量和转化率;协助代运营TP进行Facebook、Google、Youtube、Instagram等平台的广告投放优化;对接内部采购及履约等各协助团队等等。 招聘启示中还明确写出,岗位要求是有2年以上Shopify独立站或者自建站运营推广经验,熟悉Shopify规则及建站流程。  另一位接近速卖通的业内人士指出:“听说这个独立站项目聚焦时尚服饰类目,类似SHEIN。他们也在找SHEIN的供应商合作,并且是由业内擅长做服饰类目的代运营服务商操盘。” 据悉,速卖通的自营独立站由定位为“一站式出海电商服务平台”的广州闪店信息技术有限公司代运营(以下简称“广州闪店”)。 天眼查信息显示,广州闪店公司成立于2012年9月,法定代表人及经理为张轩,执行董事为李亚伟;张轩和李亚伟二者也分别是老牌跨境出口独立站TideBuy母公司北京踏浪者科技的分公司法定代表人和董事;而北京踏浪者科技(以下简称“踏浪者”)也是广州闪店的历史股东。 踏浪者成立于2010年,主要经营服装、快时尚类DTC独立站群,在2017年初完成B轮融资后公司估值为7.5亿。当时,其独立站浏览量与SHEIN相当,旗下销量比重较大的Tbdress、Tidebuy和Ericdress三个站点总收入数亿元。  (天眼查信息:广州闪店与北京踏浪者的关系图) (天眼查信息:广州闪店与北京踏浪者的关系图)“踏浪者本身是时尚服饰跨境出口独立站大佬,其关联的广州闪店代运营公司,在独立站的运营以及时尚服饰类目的运营方面,有天然优势。”上述业内人士向亿邦动力谈道。“速卖通找广州闪店代运营不难理解。” 此外,速卖通作为阿里旗下的第三方跨境B2C出口电商平台,涉足自营业务却是此前从未披露过的。 据一位接近阿里的消息人士称,事实上,“速卖通早就有过自营业务的尝试”。比如,曾在俄罗斯站用频道形式试水自营业务,也曾筹备过一个面向海外线下商超的to B自营项目。“目前,速卖通自营团队已与阿里国际站的自营团队合并了。”该消息人士表示。 不过,亿邦动力针对速卖通试水自营时尚类独立站项目一事,向阿里官方进行求证,对方不予置评。 自营独立站,阿里图啥? 速卖通挑选服饰类目来做独立站,不无依据。 一位速卖通卖家指出,服饰是速卖通的大类目,也一直是平台的重点招商品类。“可以说速卖通对服饰品类在海外市场的消费情况是非常熟悉的,在服饰商家端的运营也有经验。”他说。 另一方面,某独立站SaaS建站服务商相关负责人则向亿邦动力提到,从中国跨境出口电商的各大主要品类当中,服装其实是最适合做独立站的。 “服装类目具有用户需求个性化、要求供应链快速反应、毛利高但库存压力大等特性。这只有独立站能很好地与之匹配。而亚马逊平台60%以上的商品走FBA,整个体系会导致商家在款式快速更新和高库存的矛盾中做选择。所以你会看到,时尚服饰类目卖家很难在亚马逊做起来。”该负责人说。 嘉御基金创始合伙人兼董事长卫哲也表达了同样的观点:“做独立站必须考虑产品特性。一般亚马逊非友好型产品最适合用独立站来承接,一是任何时尚类产品,二是产品需要组合的、不是单品思路的。” 另据知情人士透露,速卖通正在筹备的时尚类独立站项目,或将以多个站点的形式面向欧美市场进行销售。 欧美市场,尤其是欧洲国家(如西班牙、法国、俄罗斯、波兰等),恰恰也是速卖通的主营阵地。 在欧洲市场,电商渗透率不足10%(中国约为36%),且电商集中度较低,如英国电商的行业集中率(Cr5)约为49.3%,俄罗斯电商的行业集中率(Cr5)约为35.6%;相比而言,中国为84.4%,美国为52.1%,这就给了长尾平台、独立站很大的成长空间。 “在欧美市场做时尚类独立站,市场空间巨大。有很多小而美的玩家,也有类似SHEIN这样规模较大的。”上述知情人士指出。 不过,对于阿里试水独立站项目为何要用Shopify建站,而非自建站,亿邦动力在调研过程中得到了两种不同的猜测。 有质疑的声音提出:“速卖通这个时尚独立站很可能只是一个小小的边缘项目,因为如果是用Shopify建站的话,说明这个项目拿不到内部的产品开发资源。不然,以阿里的研发实力,搭建一个网站很容易,没必要用Shopify。” 另有跨境电商卖家则认为:“用Shopify建个独立站、做自营,这可能是阿里对当下火热的跨境出口电商独立站、对明星企业Shopify生态的一种摸索吧。毕竟,自营业务不是阿里这样的平台电商的主菜。” 事实上,亿邦动力此前的报道《独家|事关3万亿元!阿里竟然在国外干了这件事》也指出,阿里擅长的是平台经济,跨境出口方面,无论是to C的速卖通、Lazada、天猫海外,还是to B的阿里巴巴国际站,都是第三方平台模式。 但当越来越多品牌商、贸易商、工厂在寻求出海,开始考虑不再依赖平台当个“卖家”,而是要成为一个独立的品牌站点时,做不做独立站,似乎也是阿里眼下需要决策的事。 加之,Shopify千亿美金市值经过资本验证,而它所代表的独立站生态崛起,也无时无刻不诱惑着更多玩家。 “复制”SHEIN的风险 “复制一个SHEIN几乎是不可能的了,即便是阿里这样有实力的巨头。”一位跨境电商服务商直言。 他指出,SHEIN从2008年成立发展到现在,早期经历了从铺货模式到行业垂直独立站(即精品铺货模式)的转变,以及供应链能力的不断蜕变,才做到现在所谓的极致性价比。而且,“它那时的时机很好”。 一位出海电商创业者也表达了类似观点:“2011年,国内出现过很多类似SHEIN的服装渠道品牌(B2C自营电商),但大部分后期都倒在库存上,比如众所周知的凡客。相比而言,SHEIN当时是有海外流量红利的,且它在平衡备货和库存问题上,跨过一个阶段达到一定规模后,再做OEM和ODM,并通过持续优化自己的供应链来保持规模增长。” 在他看来,当互联网红利一去不返,在如今前端流量多元且碎片化的移动互联网时代下,很难再造一个SHEIN。但是,对于今天想要入局服装独立站的玩家来说,怎么跨过流量和库存这两个坎是最重要的。 “当然,SHEIN也有不少同类竞品、追赶者,包括ZAFUL、CupShe、全速在线等等。但如果不能超越SHEIN做到‘第一’,那就必须做差异化、做‘唯一’。”该创业者谈道,“对阿里这样的大企业而言,如果真心要做类似SHEIN的独立站,要么出奇制胜,要么投资收购,否则没啥意义。” 另一位跨境电商业内人士则表示:“阿里能做好平台,却不一定能做好自营。前者是靠流量变现和交易佣金获得收益,后者是零售逻辑,靠商品买卖差价获取收益,是完全不一样的生意逻辑。” 值得注意的是,速卖通做自营独立站业务,也会面临任何第一平台尝试自营业务时所面临的质疑。 “你是鼓励商家去你的第三方平台开店,还是鼓励他们给你的自营业务供货?更重要的是,你如何消除商家对数据安全问题的担忧?”上述业内人士说。 “速卖通要去做这个独立站项目,一路上的‘雷区’很多呀。”某跨境电商大卖家感叹。 在这方面,前车之鉴不少。 比如,欧盟委员会曾对亚马逊发出“异议声明”称,亚马逊通过利用平台上第三方卖家的非公开数据为自营业务获利,对亚马逊展开多轮反垄断调查。 即便亚马逊针对这些指控予以否认,但它带给广大商家的心理阴影面积是不小的。掌握着“神经系统”的平台,既要做选手又要做裁判,无论它多么的公允,都很难不被指责。 |