|

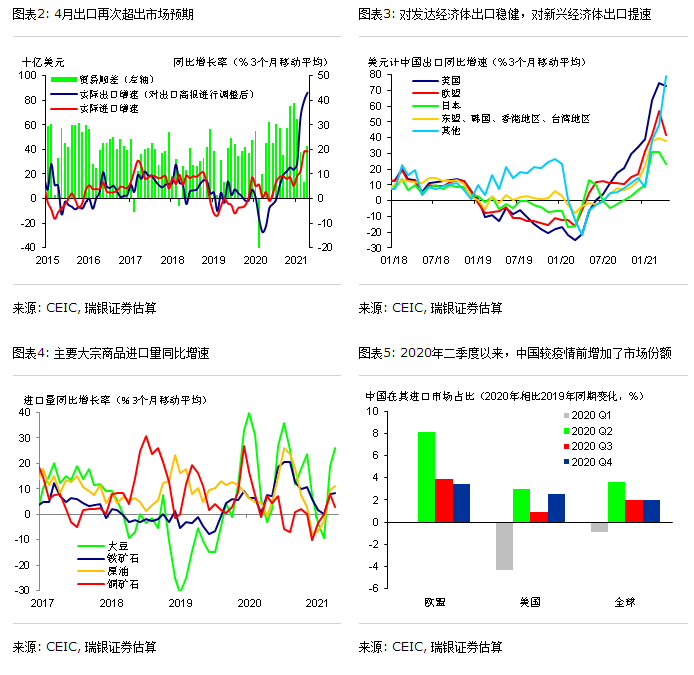

出口4月再次超预期,强势还能持续多久?尽管低基数支持减退,4月出口同比增速仍小幅加快 4月以美元计出口同比增速从3月的30.6%小幅加快至32.3%,尽管去年同期基数大幅提高。4月出口额较2019年同期增长36%,增幅较一季度的29%进一步扩大,强于市场预期(彭博调查均值24%)。4月一般贸易出口同比增速加快至41.7%(较2019年4月增长44%),加工贸易出口同比增速小幅放缓(仍较2019年4月增长22%),二者去年同期基数高于三月。 对发达经济体出口稳健,对新兴经济体出口提速 4月对G3经济体出口同比增速从3月的41%回落至23%,对欧美出口均放缓,去年同期基数较高是主要拖累。事实上,4月对G3经济体出口较2019年同期增长36%(一季度较2019年同期增长28%),出口动能依然比较稳健。另一方面,受益于去年同期基数较低,对东盟(同比增长42%)、韩港台(韩国、香港地区、台湾地区;26%),以及巴西、俄罗斯、印度(77%)出口同比增速均有所加快,且较2019年同期均增长30-50%。其中,对印度出口同比增速跃升至144%(较2019年同期增长46%),一方面是因为去年同期基数较低,另一方面可能也反映了其对防疫物资的需求强劲,而且虽然新增病例大幅攀升,但其对国内经济活动的限制依然偏松。 消费品出口大幅反弹、电子产品依然强劲、防疫物资有所放缓 在主要出口产品中,主要一般消费品出口大幅反弹,如家具、灯具、玩具(均较2019年4月增长30-50%),服装出口也较2019年4月增长15%。另一方面,鞋类和箱包出口较去年同期大幅反弹,但二者仍低于2019年4月10%左右,表明海外消费者的户外活动仍未恢复常态。整体而言,我们估算4月整体出口同比增速较3月的升幅中有接近2个百分点来自一般消费品出口的贡献。此外,4月工业品出口保持强劲,如汽车、汽车零部件和钢铁制品(均较2019年4月增长40-140%)。电子产品出口也较为强劲,如手机、集成电路、电脑(均较2019年4月增长30-50%),可能主要受益于科技行业仍处于上行周期,不过电脑出口同比增速受高基数拖累有所放缓。另一方面,由于年同期基数较高,防疫物资出口同比增速可能走弱,如纺织品出口同比下跌17%、医疗器械出口同比增速放缓至7%,不过二者仍分别较2019年4月增长24%和60%。 低基数和价格上涨拉动进口同比增速升至43% 4月以美元计进口增速加快至43.1%、受益于去年基数较低,较2019年4月增长22%,大致符合预期。进口走强主要受从大宗商品生产国进口拉动,其同比增速较3月提高了12个百分点至54%,快于从G3经济体(同比增速39%)、东盟(41%)、韩港台(30%)。大宗商品价格上涨推高了4月进口额,尤其是原油(进口额同比增长73%,而进口量同比零增长)。不过,受高基数影响,铁矿石和铜矿石的进口额和进口量均有所走弱,但仍高于2019年4月水平。此外,机床和钢材进口同比增速较3月有所放缓、但依然维持了30%左右的稳健增长,反映国内企业资本开支可能持续回暖。4月农产品进口同比增速从42%降至30%,其中大豆、食用植物油、粮食进口同比增速均从3月的高位回落。

未来出口何去何从? 今年全球的疫苗接种进展可能将决定全球需求复苏的节奏和幅度,因而也是影响今年中国出口增速最重要的变量。一方面,按目前的接种速度推算,发达经济体到年底可以实现超过90%的人口接种,再加上美国出台较大规模的刺激法案,美国和全球需求有望继续复苏。另一方面,按目前的接种速度推算,到今年年底发展中经济体仅能完成30%左右的人口接种。这意味着在2021年中国应能维持一定供应链和产能的比较优势,因此也有望保持一定额外的市场份额;不过中国因率先走出疫情而获得的额外全球市场份额可能已在2020年二季度见顶。整体而言,我们依然预计全年出口增长16%,不过随着去年基数的抬升,下半年出口增速可能放缓到个位数,年底可能则放缓到0%左右。

|