|

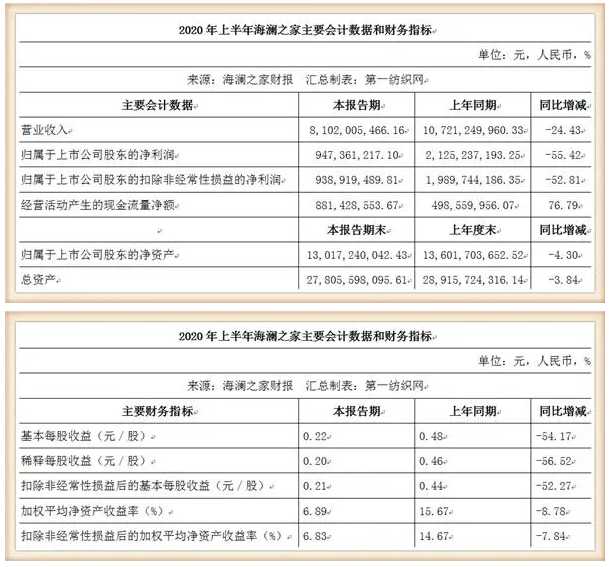

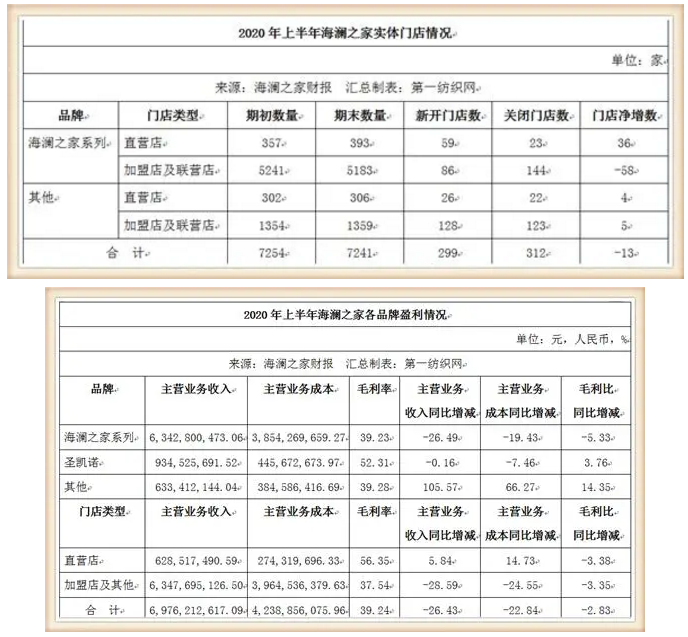

靠直播复苏!存货超82亿的海澜之家上半年业绩暴降“打骨折”时间:2020-08-21 国民男装品牌——海澜之家股份有限公司(以下简称“海澜之家”)8月19日晚间发布2020年半年报,报告期内,公司实现营业收入81.02亿元,同比下降24.43%;实现净利润9.47亿元,同比下降55.42%。 对于报告期内业绩变动情况,海澜之家解释称,上半年疫情及复杂多变的国内外环境,给服装行业带来了重创,公司一季度的营业收入及盈利受到显著影响,随着市场需求逐步回暖,公司继续以主品牌为核心,通过一系列积极措施实现了二季度的快速复苏。 报告期内,海澜之家陆续推出了“李小龙”、“黑猫警长”等IP系列产品,提升品牌关注度;同期,公司加大在网络上的推广力度,结合节目文化基因,植入品牌元素,增强品牌影响力;通过明星为品牌发声,打造品牌专属印记。 虽然疫情导致线下客流骤降,但海澜之家瞄准社交电商,以直播带货为契机,通过多样化、多渠道的营销活动,实现了二季度的快速复苏,在产品周转加快的同时,快速回笼资金。 而紧跟直播带货的网红经济热潮,通过打造自身的直播团队、进驻明星直播间、邀请网红带货明星等方式在各大平台上开展直播销售,成功将流量转化为销量,二季度,海澜之家新零售渠道及传统电商零售大幅提升,线上销售较去年同期增长40%。 此外,在疫情期间,海澜之家积极推进各品牌会员体系的互联互通,全力变革线下门店的传统营销方式,借助社交电商平台,推出线下门店全员数字化营销策略,形成线上线下联动的全新商业形态。 财报显示,截至2020年6月30日,海澜之家存货82.17亿元,而盘点2015年-2019年以来财报不难发现,海澜之家按年期末存货余额分别为95.8亿元、86.32亿元、84.93亿元、94.74亿元、90.44亿元。 业内人士认为,2017年以来,海澜之家沿着互补性领域与年轻化路线的多品牌、多品类、多渠道布局明显加快,先后推出中高端男女装与优选生活馆,完成对男生女生童装品牌52%股权控股,取得英氏婴童控股权至66.24%。从国际经验看,这一战略符合大型服饰品牌进一步做大做强的目标,这种战略升级对海澜之家中长期经营和市值增长的深远影响。 公开资料显示,海澜集团1997年成立于江苏省江阴市,是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司。公司长期深耕男装行业,起家的领军品牌海澜之家成立于2002年,通过供应商、公司以及经销商的利益绑定的经营模式实现渠道快速扩张,2014年借壳上市,“男人的衣柜”品牌形象深入人心,在中国男装行业龙头地位稳固。2017年起,公司不断扩充黑鲸等子品牌,经营业务向全品类,多品牌延伸,已从男装、正装扩展到女装、童装和家居等品类,打造产业链战略联盟,成为首个品牌价值突破百亿的中国服装品牌。2019年在新品牌初具规模和疫情冲击下,公司提出“聚焦主品牌”战略,线下门店总数达7254家,覆盖80%以上的县、市,并进一步拓展到东南亚海外市场。2019年公司实现营收291.7亿元,同增15.09%,营收规模同业领先。 受益于产品品类丰富和渠道的规模扩张,2019年海澜之家营业收入同比增长15.09%至219.7亿元,2014-2019年公司营收复合增长率6.22%,营收增长稳定。海澜之家2014-2019年ROE保持23%以上,位于同业前列。公司独特的运营模式以及大众男装全品类业务布局造就了公司健康、可持续、高于同业的ROE水平。从品类来看,公司营业收入以裤子、T恤和衬衫为主,三者合计占比近50%;从收入地区看,市场主要面向经济较发达的华东、中南地区,两地合计占比超60%;从收入渠道看,公司收入仍以线下为主,占比90%以上,线上潜力有待挖掘。 除圣凯诺品牌外,海澜之家秉持“轻资产”的原则,采用“平台+品牌”的连锁经营模式,主要把控品牌运营、终端渠道和供应链管理等高附加值环节,将附加值相对较低的生产环节外包给低成本代工厂,充分借助外部资源发展。上游公司将生产环节全部外包,并与供应商联合开发;下游主要采用加盟模式进行门店扩张,通过“类直营”的管理模式,实现与上下游风险利益共担,自身专注于品牌建设,为消费者提供具有大众价格和贴心服务的优质产品。独特模式是海澜之家业绩快速增长的主要原因之一,对上下游强管理保证了增长的质量,与上下游利益一致实现了公司长久地运营,产品性价比和渠道标准化复制能力形成核心优势和竞争壁垒,助推海澜之家实现“国民品牌”的目标,推动新品牌快速培育。 通过对海澜之家模式的全面深入分析,华创证券分析师郭庆龙认为: 1、模式经典难以复制。借助早期门店租金较低的行业机遇,海澜之家通过垫资生产和高盈利水平激励等方式与供应商达成初步合作,模式发展至今公司已与供应商建立信用体系,且形成大规模合作,达成长期合作关系。目前门店租金大幅提升,且信用体系和规模效应形成壁垒,竞争对手和新进品牌难以复制。 2、产品性价比优势明显。上游公司与供应商的联合研发和可退货模式有效控制研发成本,且海澜之家联合供应商谈判议价采购面辅料,成本得以控制;下游类直营管理加盟商盈利水平有限,销售层级扁平避免逐层加价,进一步降低产品售价。海澜之家定位大众男装,多环节的降成本举措,使海澜之家的产品价格相较于市面上男装及快时尚品牌具有明显优势,产品性价比形成竞争优势和壁垒。 3、渠道标准化复制能力强。海澜之家下游采取类直营管理,加盟商仅提供资金,加盟门槛和经营风险较低。同时,海澜之家在门店选址、装修陈列、店员培训等方面均已形成标准化模式,叠加供应链水平的提升和大数据的运用,门店可凭借产品性价比优势迅速打开市场,快速复制。 4、库存风险有效转移。海澜之家产业链上游现有的“赊购+可退货+二次采购”的合作模式可持续分流企业库存风险,不可退货产品在2年以内大部分可实现销售,存货跌价有限。 在郭庆龙看来,海澜之家上下游利益绑定的经典模式行业领先,产品性价比优势明显,渠道复制能力强,2020年公司聚焦主品牌海澜之家,继续推进年轻化转型,有望通过购物中心等渠道拓展以及线上渠道发展保持稳健增长。疫情过后,海澜之家可能继续对OVV、英氏等发展潜力较大的新品牌加大投入。长期来看,新品牌有望凭借已有渠道、产品优势和大力营销成为海澜之家的新兴增长点。 截至第一纺织网记者今天晚间发稿前,海澜之家收报6.54元/股,跌幅1.80%,市值283亿元。 |