|

中国皮革、毛皮、羽毛及其制品和制鞋业发展现状分析时间:2018-11-23 中国拉链网讯 皮革鞣制加工、皮革制品制造、皮革服装制造、皮箱、包(袋)制造、皮手套及皮装饰制品制造、其他皮革制品制造、毛皮鞣制及制品加工、毛皮鞣制加工、毛皮服装加工、其他毛皮制品加工、羽毛(绒)加工及制品制造、羽毛(绒)加工、羽毛(绒)制品加工、制鞋业、纺织面料鞋制造、皮鞋制造、塑料鞋制造、橡胶鞋制造、其他制鞋业。 2018年1-5月,全国皮革、毛皮、羽毛及其制品和制鞋业主营业务收入5096亿元,同比增长5.4%;

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业主营业务收入 资料来源:公开资料整理 2018年1-4月,全国皮革、毛皮、羽毛及其制品和制鞋业细分行业中,皮革鞣制加工制造行业主营业务收入480.44亿元,同比增长6.8%;皮革制造业主营业务收入895.43亿元,同比增长2.4%;其中:皮革服装制造业主营业务收入172.97亿元,同比增长2.38%;皮箱、包(袋)制造业主营业务收入460.83亿元,同比下降0.11%。毛皮鞣制及制品加工业主营业务收入201.02亿元,同比增长1.23%;羽毛(绒)加工及制品制造业主营业务收入283.15亿元,同比增长14.51%;制鞋业主营业务收入2151.89亿元,同比增长6.3%。 2018年1-5月,全国皮革、毛皮、羽毛及其制品和制鞋业实现利润276.2亿元,亏损深度达到了7.89%。

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业利润总额走势 资料来源:公开资料整理

2012-2018年1-5月我国皮革、毛皮、羽毛及其制品和制鞋业亏损总额 资料来源:公开资料整理

2017-2018年中国皮革、毛皮、羽毛及其制品和制鞋业企业数量走势 资料来源:公开资料整理

2017-2018年中国皮革、毛皮、羽毛及其制品和制鞋业亏损企业数量走势 资料来源:公开资料整理

2017-2018年中国皮革、毛皮、羽毛及其制品和制鞋业亏损企业亏损总额走势 资料来源:公开资料整理

2017-2018年中国皮革、毛皮、羽毛及其制品和制鞋业存货情况走势 资料来源:公开资料整理

2017-2018年中国皮革、毛皮、羽毛及其制品和制鞋业产成品情况走势 资料来源:公开资料整理

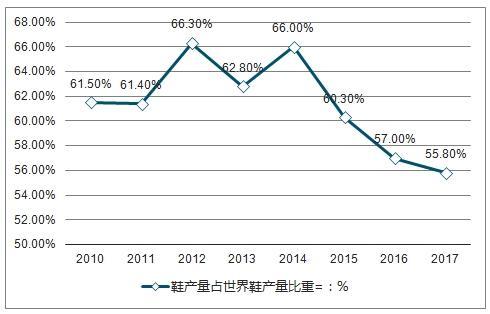

二、中国制鞋业发展分析 近年来,中国制鞋业发展迅猛,已成为世界上最大的鞋类生产和出口国。但受人工成本上涨、贸易保护主义以及同质化竞争等因素影响,我国制鞋业也遭遇了前所未有的挑战。 制鞋业是劳动密集型产业,其发展和转移收到土地资源、劳动力成本、原材料供应、环境保护以及销售市场等多方面影响和制约。由于全球主要消费市场和鞋业制造商、批发商及零售商对利润最大化的最求,必定要考虑上述方面的重要因素,使得全球制鞋业的重心在不断转移。早期的全球制鞋业总的中心在欧洲的意大利、西班牙和葡萄牙等国家,上世纪六七十年代开始转移到成本相对低廉的日本、香港和韩国等国家和地区,上世纪80年代末,90年代初,又转移到了土地劳动力成本更低廉、产业资源更丰富、投资环境更完善的中国大陆沿海一带。 在我国加入世界贸易组织之后,我国鞋业进入发展的黄金时代,鞋产量和出口不断增长,成为世界制鞋中心。自2011年开始,世界经济复苏缓慢,我国鞋业开始了艰难的转型调整期,进入新常态时代。 近两年来,虽然我国鞋业产量占世界鞋业产量比重有所下滑,不过我国依旧是世界上最大的鞋类生产国。2016年,我国鞋产量达到131.1亿双,占世界比重达到57.0%,2017年我国鞋产量为126.2亿双。

2010-2017年我国鞋产量(单位:亿双,%) 资料来源:公开资料整理

2010-2017年我国鞋产量占世界鞋产量比重情况走势 资料来源:公开资料整理 经过了二十多年的粗放式快速发展,中国的制鞋业积累了很多矛盾,以出口为主的制鞋产业,面对国际市场的萎缩,又加之来自主要市场国的反倾销等贸易保护措施下行压力较大,规模企业出现的同时,一批小企业倒闭,制鞋行业进入调整期。 尽管我国制鞋行业面对外部订单转移、国内成本上升和环境保护力度加强等问题,但凭藉优质的投资环境以及劳动力资源的优势,已经建立起完善的上下游产业链,形成各种鞋类生产的产业集群,建立完善的鞋业成品和鞋材市场以及鞋类的研发中心和资讯中心,保障了我国制鞋行业的稳定发展。 2010-2016年,我国制鞋行业销售收入总体上保持增长态势。2017年,我国制鞋行业规模以上企业实现销售收入7442.16亿元,同比下降3.24%;实现利润总额427.82亿元,同比下降2.65%,跌幅小于销售收入跌幅。

2012-2017年我国制鞋行业销售收入走势(单位:亿元) 资料来源:公开资料整理

2012-2017年我国制鞋行业利润总额变化(单位:亿元) 资料来源:公开资料整理 近年来我国鞋出口形势较为严峻,一方面是我国制鞋企业成本上升,出口产品价格上升;另一方面,是欧盟、美国等对我国鞋产品设置较高的关税壁垒,较东南亚各国的出口鞋产品竞争力有所下降。 2017年我国鞋出口扭转颓势,出口数量和金额双增长,全年出口鞋子数量达到96.43亿双,较上年增长3.77%;出口鞋子金额达到456.60亿元,同比增长1.74%。

2010-2017年我国鞋出口数量(单位:亿双,%) 资料来源:公开资料整理

2010-2017年我国鞋出口金额(单位:亿美元,%) 资料来源:公开资料整理 1、新的销售渠道崛起 中国鞋类规上企业的线下渠道布局较早,主要以传统的街店、百货渠道为主。随着国内电子商务的飞速发展,消费者获得信息与购买商品的途径增多,传统的线下渠道萎缩,市场竞争不断增加,使得线下的零售业受到了前所未有的冲击。随着年轻一代成长为消费主力,线上销售渠道受到追捧,而传统百货渠道的客流量近年来则面临衰减,部分鞋类品牌近年被迫对终端渠道进行调整,频频关店,尽管老品牌的影响力和吸引力依然存在,但随着新品牌的不断涌现,使其危机感日益加重。巨头关店、同店下滑背后的主要原因即是产品自身竞争力下降和渠道调整的不及时。 当下,网络购物逐渐成为主要消费形式之一,实现了商品的优化配置,潜移默化地改变着人们的生活方式。从2014- 2017年之间“双十一”销售额对比分析可以看出网络购物规模在不断的扩大,其中鞋类产品的线上渠道销售额也在持续走高,但国内鞋业大品牌的线上渠道的推进速度则较慢。2016年多家上市公司的线上收入占比仍不足10%。许多企业侧重于把线上渠道作为清理尾货的平台,其运营效率和产品吸引力远不及新兴快时尚品牌和专注线上运营渠道的“网红”品牌。 2、消费者需求的转变 现代社会各行各业都开始注重综合形象设计,鞋类行业也是如此。同时伴随着消费观念的变化,消费者的品牌忠诚度出现下降,逐渐把注意力放在设计感和性价比上,而不像以往一味追求品牌。同时,自2014年由欧美带动运动休闲风格以来,各大运动鞋品牌凭借功能和时尚两大元素迅速重获市场认可,进一步抢占传统时尚鞋履的份额。但部分中国鞋业品牌对市场发展趋势的反应滞后,对市场趋势的认识不足。在行业复苏的背景下,各品牌的发展也出现了分化。巨头品牌的发展较为缓慢,出现百丽国际被迫私有化、达芙妮市值缩水近百亿等现象;星期六股份有限公司的净利润也已连续多年出现下滑,2016年三季报显示,报告期内营业收入为10.96亿元,比2015年减少9.65%,净利润0.18亿元,同比下降24.03%。为转型谋变,该公司于2017年初收购了女性时尚消费互联网垂直社区,打造一体化产业。此外,千百度主业下滑,进而投身于婴童产业,但其成效仍有待观察。 3、生产模式的变化 在2010年前,企业订单有着单次少、单量大的特点,适用于大规模、长周期的生产。然而最近几年,全球订单呈现出单量少、单次多、交货快的特点,不再适于以往的生产模式。国际品牌多已逐渐走向做小量化、个性化、定制化的订单模式,然而多数中国鞋业品牌依然执着于大批量、同质化产品的生产模式。在无法适应生产模式的表象下,它所真正体现的是鞋类品牌公司对终端市场情况判断不准确,对市场发展趋势预期不足,估算的销售量与市场需求不符,导致库存层层积压,最终影响后续的产品更新及公司运作,使得品牌缺乏市场竞争力。 |