|

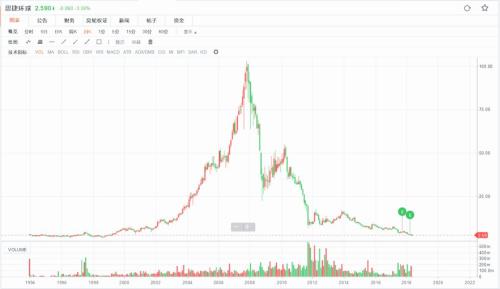

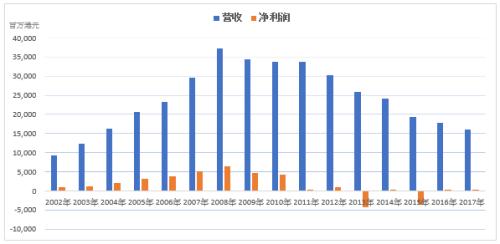

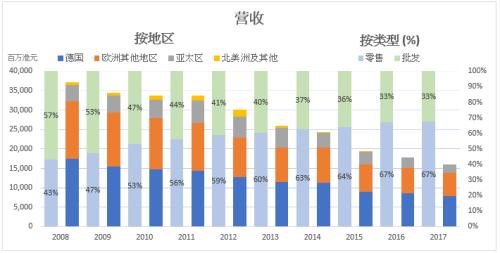

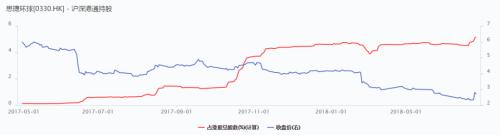

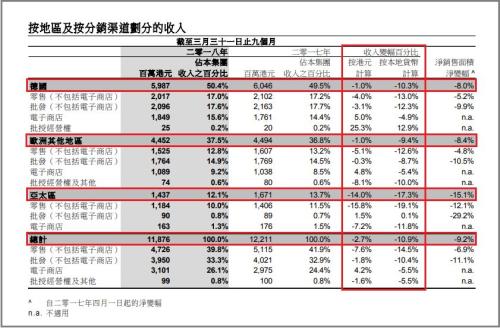

攀上巅峰后云端坠落,Esprit母公司思捷环球正走向死亡深渊时间:2018-05-07 股价表现短期看供求,长期看盈利。如果一只股票在这两方面都往坏处发展,那它只有一个下场,股价永无止境的跌。 曾经引领全球衣着潮流的服装之王 —— Esprit母公司 思捷环球(0330.HK,以下简称“思捷”)正在走向这样的死亡深渊,无法自拔。 4月24日,公司宣布结束了位于香港的Leighton Centre 礼顿中心的商铺租约,市场将这个行为解读为公司可能进一步放弃拖累公司持续亏损的中国市场,以改善其盈利能力,令思捷股价异动,开盘后大涨20%,收盘报2.82港元,盘中一度冲高至2.91港元,涨幅高达23.8%。 来源:老虎证券 一天涨幅说明不了什么,前辈教导,要想最快速的知道这家公司是不是成长股,最好的方法就是用月线来看它的股价图。 来源:老虎证券 过去十年,除了09年有过比较像样的反弹,思捷的股价一个劲的往下走,有一点夸张但却非常实在,投资思捷的无不残骸遍地。究竟发生了什么事? 一、攀上巅峰后,云端坠落 1993年上市的思捷,在黄金时期曾拥有数百家直营店和加盟店,遍布全国近百个城市,更是各大商场的必备品牌。不过这20多年来,公司的市值却如浮云般虚无。 2007年,思捷最高市值逾1,600亿港元,大概等于现在安踏(2020.HK)、李宁(2331.HK)、特步(1368.HK)、361度(1361.HK)和中国动向(3818.HK)五个品牌加起来的总市值。从1998年金融海啸至2007年牛市期间,股价最高升幅达到87倍,但这波轰轰烈烈的行情过后,剧情出现了大反转。公司股价上演“滑铁卢”,落得目前市值只约50亿港元的下场,蒸发了97%。 股价走势能如此大起大落全基于公司的业绩。2002年~2008年,公司业务驶入快车道,营收及净利润平均复合增长分别达到26%和35%,这也为公司股价提供了强劲的势能。但2008年公司盈利见顶,之后业绩下滑,2013年出现首次亏损,股价自然也一蹶不振。 来源:公司公告、王雅媛港股圈 思捷的业务分为批发和零售,在2009年之前批发业务占比超过50%,批发的销售地区主要在欧洲,中国地区主要以零售为主。从收入来源看,德国一直是思捷的主要销售地区,其次是欧洲其它地区,亚太地区的占比在逐年下降。 来源:公司公告、王雅媛港股圈 2008年金融危机爆发,思捷蒙受巨大损失,公司披露,很多批发客户因资金流紧张无法下单付款,甚至部分客户出现破产。随后,由于批发渠道受阻,存货积压,公司只能进行贱卖清货。 这个决定导致思捷走向了轮回的地狱,标志着公司没落的开始。打折严重拉低了品牌“逼格”,新款变得相对昂贵,最后也还只剩下打折促销这个惟一的方法,并不断循环。 更甚的是,随着国内电商崛起和国际快时尚的汹涌进攻,耗尽品牌价值的思捷已毫无还击之力,陷入窘境,只能在苟延残喘,于是股价飞流直下。 但奇怪的是,即便如此,思捷的交易还是一直相当活跃,平均每天成交额都在千万以上,换手率长期在较高水平,究竟谁还会对这样的公司感兴趣,他们买入的动机又是什么? 二、浴火重生的机会,吸引资金一直在赌 根据不同的投资策略,对冲基金可以分为很多种类,其中一种策略就是叫困境证券(Distressed Securities),基本就是低价投资一些经营不善、摇摇欲坠、濒临破产的企业,再经过资产重组或等经营有所改善后获利。 对于这些年来押注思捷的投资者,相信其中一部分就是抱有这样的想法,他们赌的就是公司能浴火重生的概率。 毕竟,把一个品牌建立起来并非并易事,思捷的品牌价值长年累月的积累起来,虽然目前经营不善,但十年前的辉煌足以证明它有把品牌做大做强的硬实力。在投资者心中,只要公司改革成功,凤凰涅槃不是梦,卷土重来尚可期。 虽然这种行为看上去像是在赌博,但在这些痴迷于押注这类型公司的投资者心里,这样的“赌”也是有理有据。 第二类是一些自称重视安全边际的价值投资者。 虽然多年来思捷都经营不善,但财务状况却不没有想象中那么糟糕,多年来都保持着净现金的状态。根据截止2018年12月31日止的中期业绩,公司手上的净现金达到45.8亿港元,没有借款,财务状况非常健康。 来源:公司公告、王雅媛港股圈 净现金是一家公司最实在的安全边际,长期坐拥几十亿现金,光是这个数字背后的零,就足够给人强烈的安全感。这几十亿的钱也是决定思捷能否浴火重生的安全底线。而且从估值上看,目前公司的市净率(PB)仅为0.48,对比同为服装行业的佐丹奴国际(0709.HK)PB为2.59,思捷的估值看起来更显魅力。 总的来说,净现金和品牌是以上两类投资者赌思捷能东山再起的基础,不过还有一点也非常重要,就是思捷的市值对比最高市值时,已大幅蒸发不少。不少投资暂以此为分析因素,就产生了股价已反映所有负面因素的错觉。 往往当一家公司股价下跌超过一定幅度时,投资者就会开始认为股价已反映了市场的悲观情绪,基本上不会再跌了,加上思捷并不是老千股,有实务的公司反弹概率会更大,因此值博率变得更高。 但是,其实这些理由都是谬论。 净现金虽然是衡量公司安全边际的重要指标,但这只是从当时的财务角度及安全性出发,并没有考虑到未来。如果一家公司接连亏损,净现金将会持续减少,意味着安全边际也会递减。况且近年来,思捷手上几十亿现金都来自于2012年进行供股集资所得的那50亿港元,并非业务盈利。 只注重眼前的安全边际或PB,忽略未来持续亏损的可能,只会本末倒置。 另外,品牌建立的确不容易,但要摧毁也是轻而易举的。思捷塑造的辉煌,并不代表它未来也能复制和超越,如果投资者押注公司只是因为它曾经成功过,那这个理由其实非常脆弱,因为没有考虑到公司失败的主要原因以及凭什么现在可以逆转。 同理,以目前公司市值对比过往最高市值来决定是否投资,这更是最大的谬误。老千股常用的“向下炒”方法正是捕捉投资者这种心理。操作方法的重点就是庄家会不断沽货,令股价压到某一个水平时,散户便会被吸引入场赌股价反弹,最后当然就被“割韭菜”了。思捷虽不是老千股,但同样不存在股价不会再跌的理由。 公司业绩及股价从2007年开始大幅下滑,中间明显有不少出于这样的谬论而入场的赌徒,他们最后都以失败告终。 不过,即使有前车之鉴,当思捷于2014年进入港股通单名后,南下资金持股比例还是一直在提升。 来源:Wind、王雅媛港股圈 从股价走势看,显然南下资金是越套越深了。即便如此,南下资金这一年仍然积极增持,近半个月来就买多了近1%。而这次20%的大反弹,是否意味着这些赌徒终于守得云开见月明了呢? 从公司2018财年中期业绩来看,由于批发渠道销售面积减少以及零售渠道疲弱,收入为80.4亿港币,同比下跌3.4%。基于近8亿的商誉和客户关系减值,公司录得净损失9.54亿港币,相比2017财年上半年净利润为610万港币,扭盈为亏。 另外,公司刚发布了2018财年第3季度的业绩,收入同比下跌2.7%,其中亚太地区更是下跌了14%。 来源:公司公告、王雅媛港股圈 从过往的地区业绩来看,亚太地区其实(中国占约40%)一直是个雷,收入占比不高,但除息税前溢利却拖累了其它地区。 来源:公司公告、王雅媛港股圈 中国过去几年电商高速发展,以及Zara、Uniqlo、H&M、C&A等快时尚品牌的大肆线下扩张,在短兵相接之下,思捷在中国市场节节败退。因此,公司已于2013财年、2015财年和这次中期报就中国相关商誉进行减值,总数逾50亿港元。 所以,这次弃租礼顿中心商铺的新闻,被市场解释为公司抛弃持续亏损的中国市场,无疑是个利好消息。 同时,公司于5月3日亦出了公告,表示拟撤出澳洲及新西兰亏损业务(预期将引致1.5亿港元至2亿港元的一次性成本,并将对截止2018年6月30日止之全年业绩产生负面影响)。 然而,思捷的业务状况仍然具有挑战性,整体业务复苏迹象还没显现,德国及欧洲地区的收入仍在下滑,说它“浴火重生”还是言之过早了。 除此之外,近期公司管理层出现变动。3月21日公告,公司原执行董事及行政总裁马浩思已请辞,并于2018年6月1日生效。马浩思为Zara的前主帅,2012年8月临危受命。连富有经验的马浩思这些年来都打救不了思捷,还有谁可以?当然,我们不排除未来会有新的管理层能拯救思捷于水火,但目前管理层变动带来的不确定因素是中期内消除不了的。 股价短期是投票机,长期是秤重器。你可能会说思捷的长期复苏虽然看不到,但市值都差不多跌至净现金值了,是不是该止跌企稳?但我想说是短期内公司大概率还会面临另一个风险 —— 被调出港股通。 来源:老虎证券、王雅媛港股圈 四、潜在风险 —— 调出港股通 简单概括一下晋升港股通标的的要求:最关键的标准在于纳入恒生综合大中型指数,以及12个月内流通市值满足50亿港元以上的综合小型指数。每次调整一般都是根据过去12个月的股份换手率和市值数据计算。 从调整频次来看,港股通跟随恒指的变化而调整。每年恒指分别在3月和9月进入检查期,6个月后会在次年2月和8月公布调入、调出和市值变动的股票。华电福新(0816.HK)在2017年3月6日港股通调整名单中被剔除,原因就在于考察期内,公司的流通市值不足50亿港元。 根据Wind的数据,思捷过去6个月和12个月日均流通市值分别为67亿港元和78亿港元。日均市值看似安全,但公司目前的市值已在50亿元的水平,若目前股价照这形态持续下去甚至下滑,思捷的港股通竞选很有可能宣告结束。 被调出港股通的股票,投资者不能通过港股通买入,只能卖出。 除非这批南下资金都很齐心,不然持股高达5.4%的南下资金,只要有一部分选择沽出,都极有可能发生单向踩踏、股价大崩的景象。 下次调整将在3个月后,虽然名单的调整主要基于过往12个月的表现,思捷于8月被调出的可能较小,但除非思捷能一改颓势,不然被调出也只是时间问题。 五、结语 2002年,思捷环球成为恒指成分股之一,当时市值约为170亿港元;2007年,最高市值逾1,600亿港元;2013年,公司被剔出恒指成分股,市值约200亿港元;现今2018年,市值50亿港元。 思捷既成功又失败,既帮助人创造财富亦无情地剥夺了别人的财产。不论从投资还是经营层面,思捷都是一个可以借鉴的经典案例。 投资最忌思想狭隘,大师说买股票是要看安全边际的,他没把后半句说完,考虑安全边际的前提是这是一家值得投资、未来有成长空间的公司。明显,思捷环球并不符合大师另一半没说完的话。 |