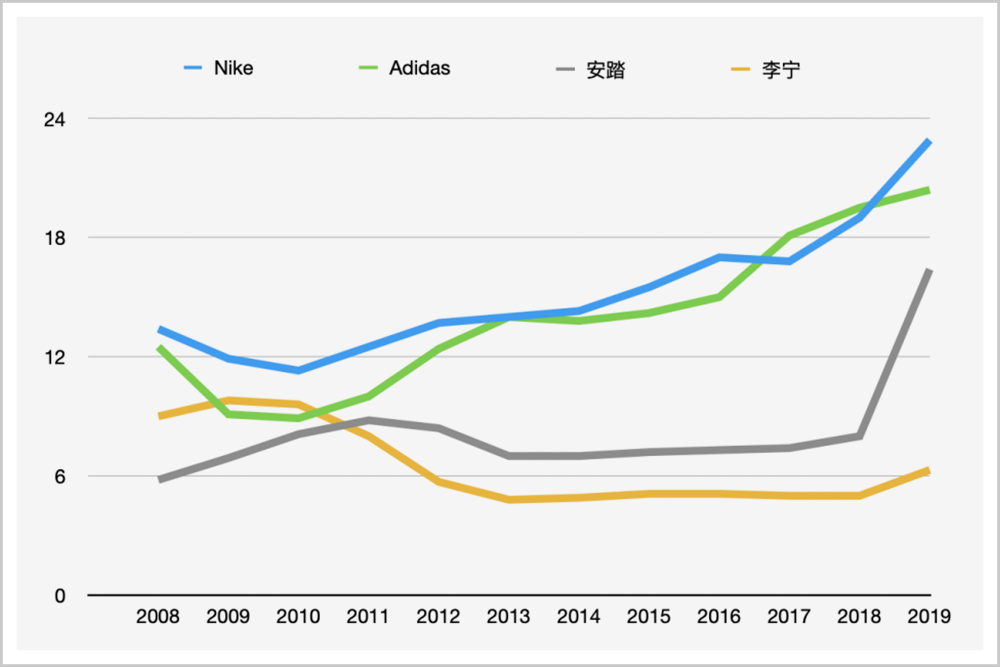

|

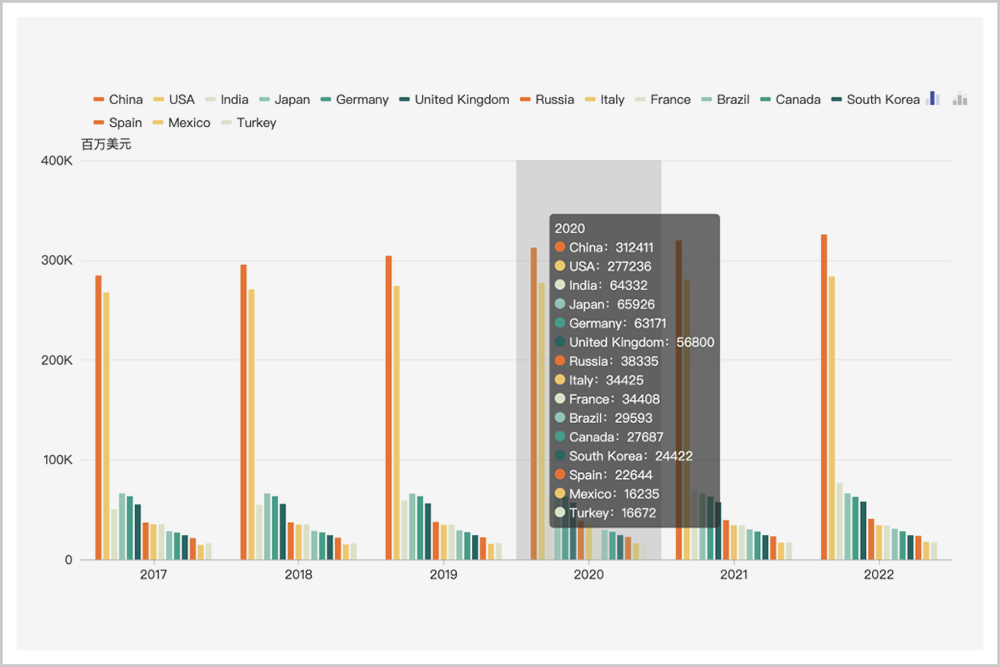

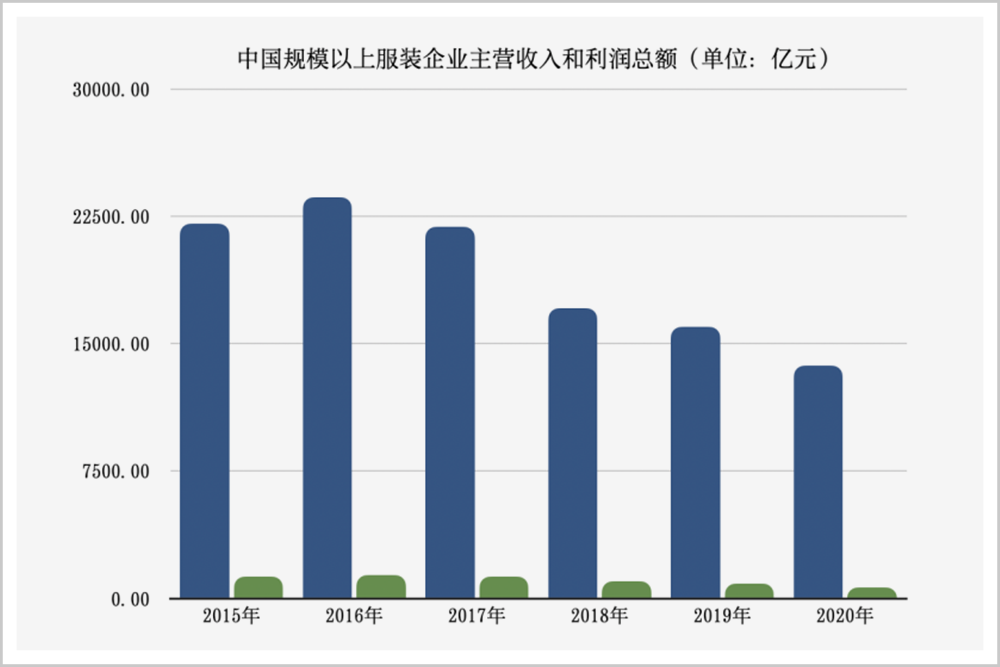

中国服装之大败局时间:2021-04-23 在中国一二线城市的任何一个繁华商圈,还能坚守的国货服装,真的不多了。 “中国是最大的时尚消费国,也是最大生产国,但却没有什么时尚话语权。一说大牌,在大家嘴边的都是国外品牌。”中国“时尚女魔头”洪晃一语道破中国服装业的怪现状,“这在哪个国家都是不正常的,都是这个国家的从业人员要去改变的。” 01 中国服装无巨头 很可惜,我们一个泱泱大国至今没有叫得响的国际服装品牌。 14亿人口支撑起了全球最大纺织服装生产、消费、出口大国,却没有孕育出全球性大牌,这不能不说是一个迷思。  ▲2017年-2022年 ▲2017年-2022年全球部分国家服装市场规模及预测 数据来源:艾媒咨询 中国服装市场3万亿大盘,最丰厚的利润都在被洋品牌攫取。运动服饰赛道,耐克、阿迪达斯占据超四成市场份额,快时尚领域则由优衣库、Zara、H&M三分天下。从女装到男装,从大众市场到高溢价赛道,国际品牌占尽优势。 借力中国市场,优衣库一飞冲天。今年2月17日,优衣库市值突破1000亿美元,超越Zara母公司Inditex,登上了全球服装业老大的宝座。 2020财年,优衣库大中华区营收贡献占比22.7%,为仅次于日本的第二大市场,并且份额持续提高。截至2020年8月底,优衣库中国门店数量首次超过日本。 除了优衣库之外,中国市场已成为诸多海外品牌的核心增长引擎。耐克、阿迪达斯、Lululemon、安德玛等也在国内服装业的一片萧条中,实现了逆势增长。 去年第四季度,中国市场的有力复苏,挽救了高端奢侈品牌惨淡的营收。Moncler、加拿大鹅、Gucci、Coach、Prada、爱马仕以及LV等纷纷抓紧了中国这根“救命稻草”,加速线上线下布局。 国际大牌们捞金有术,更加映衬出国产品牌的人气黯淡。 中国服装业增速已连续五年下滑,国产品牌更是集体走下坡路。疫情冲击下,2020年我国服装业营收预计蒸发2000亿元,颓势加剧。  ▲中国规模以上服装企业主营收入和利润总额 ▲中国规模以上服装企业主营收入和利润总额数据来源:国家统计局 一组数据反映出严峻的现实:2020年,中国服装行业规模以上企业全年实现营业收入1.36万亿元,占GDP之比为1.3%,整体规模缩水11.3%;利润总额为640.4亿元,剧降21.3%;全国规模以上服装企业亏损面高达23.16%,亏损企业亏损额同比增长62.41%。 这一年,我国服装行业规模以上企业为1.3万家,比上一年减少了576家;累计完成服装产量223.73亿件,同比下降7.65%。 无论是宏观层面,还是微观层面,国产服装业的生存现状可谓一言难尽: 要么在大浪淘沙中惨遭淘汰。 80后记忆中的美特斯邦威、以纯、真维斯、佐丹奴、七匹狼等老品牌纷纷陨落。 美特斯邦威连年巨亏,抛售资产求生,拉夏贝尔也重复着相似的命运。真维斯更是进入破产清算。 要么偏离服装主赛道。 贵人鸟曾为“A股体育品牌第一股”,总市值一度高达427亿元,上市后疯狂并购体育产业,如今陷入重整风暴,创始人林天福已被限制消费。 杉杉股份转型生产新能源锂电池,2020年彻底抛售了服装业务。此前,2018年服装板块“杉杉品牌”于香港拆分上市,业绩每况愈下,沦为边缘玩家。 同为宁波企业的雅戈尔跨界进入地产、投资,服装贡献利润屈居第三。Wind数据显示,22年间,雅戈尔通过炒股等获得约400亿元的收益,远超服装主业。 虽然2018年股东大会上,雅戈尔明确提到要回归服装主业,但服装业务却一再萎缩。其董事长李如成曾语出惊人,“什么主业不主业的,赚钱就是我的主业。” 朗姿股份2011年上市后,业绩逐年下滑,向童装、化妆品转型也无济于事。2016年,其转型医美,很快站上风口,股价暴涨,但医美业绩并不稳定,同时主营业务也成为鸡肋。 要么在多品牌战略中迷失方向。 美特斯邦威、拉夏贝尔、茵曼、报喜鸟、七匹狼等皆是因多品牌扩张,而陷入滑铁卢。  ▲美邦旗下五大品牌 ▲美邦旗下五大品牌要么安于现状,专注小众、个性化市场,缺失成长为巨头的基因。 无论是高端女装,还是大大小小的设计师品牌,都偏安一隅,很容易受到潮水变化的扰动。看似百花齐放,实际上没几个能打的。 假如洋品牌统统被封杀,国产品牌就能所向披靡吗? 02 原本可以赢的战争 事实上,中国有全世界最好的服装制造工厂,在全球服装竞技中本应赢得一席之地。 我国现代纺织服装行业兴起于上世纪八十年代。2001年,中国加入世贸组织后,恰逢全球纺织制造业中心迁移大潮,于是中国接棒日本,凭借劳动力等红利,逐渐跃居全球第一纺织业大国。 此外,丰富的原材料供应来源,棉、麻、毛、丝产量大、区域集中,为我国服装行业快速发展奠定了基础。 经过近40年的发展,我国服装业已经形成了一条贯穿纺织原料加工、产品设计、生产和销售的现代化产业链,产业集群效应显著,深度参与全球分工。 目前,中国已形成规模化服装产业集群60余个,主要分布在珠三角、长三角、环渤海和东南沿海地区。东部沿海五省——山东、江苏、浙江、福建、广东,服装产量占比达70%以上。 如今,我国比较知名的纺织服装生产企业有申洲国际、鲁泰纺织、健盛集团等,主要的业务是为巨头代工。 申洲国际通过绑定耐克、阿迪达斯、优衣库、彪马等行业龙头,并与Lululemon、斐乐(FILA)等优质客户合作密切,其创始人马建荣身家达800亿,成为中国服装界的隐形“首富”。 如果没有以申洲国际为代表的中国产业链,巨头就不会插上腾飞的翅膀,优衣库、Zara母公司Inditex、耐克、威富集团、爱马仕、安德玛、加拿大鹅等概莫能外。 有业内人士评论,“中国消费领域没有品牌,只有厂牌。”何其可悲。 申洲国际也曾不甘心只为他人做嫁衣。2010年,其推出“马威”品牌,因服装零售利润率较低,最终败北。 另一个非典型服装巨头安踏,通过“蛇吞象”式反向并购,致力于推动“高端洋品牌”落地,稳居国产运动品牌老大地位。 2019年3月,安踏完成了对欧洲体育巨头亚玛芬(Amer Sports)的收购,创下中资在体育领域最大规模的收购纪录。 至今,安踏拥有13个国际品牌,包括斐乐、小笑牛、迪桑特、可隆,以及亚玛芬旗下的始祖鸟、松拓等顶级品牌,全面抢跑中高端赛道。 2020年,安踏业绩喜人,全年净利润首次超越阿迪达斯。但斐乐对业绩的贡献逐年增长,并于2020年超过了安踏主品牌,再次证明了自主品牌的羸弱。 03 到底输在哪里? 中国服装市场海量多元、瞬息万变,在这片红海,企业长期获胜的诀窍不在于低成本的大规模复制,而有赖于经过时间验证的品牌故事、辨识度高的品牌调性以及充满创意的设计。 服装产业是一个上下游一体的复杂链条,环环相扣。透过表面的繁荣,从品牌力、产品力、渠道力,乃至人才团队、供应链、企业治理等方方面面来考量,中国服装企业与国际巨头的差距不是一星半点。 首先,在硬实力方面,中国自主品牌设计研发能力弱;对市场不敏感,产销分离,导致很容易触碰高库存的暗礁;企业管理层热衷于赚快钱,不够专注。 1、在生产端,中国许多自主品牌服装毫无灵魂,体现在两个层面:面料粗糙,也没有设计感。 正是因为中国服装市场无比庞大,国货品牌不需要成为大牌,只要随大流抄一抄爆款,吃下市场的一小块就能活得很滋润,而原创设计师却很难生存下来。 时尚潮流不断变换,这些企业竭尽全力追随,哪里还有时间挖空心思去锤炼品牌,或者投入巨额资金,开发新产品、研发新面料? 2、在销售端,自主品牌大多以加盟制跑马圈地,却也因此陷入噩梦。 虽然加盟制能快速做大业绩,但无法精准预测市场未来趋势,使企业产生“只要生产出来就能卖掉”的错觉,然而消费者并不买账。品牌不得不打折甩卖,却加剧自身的衰落,使企业进退两难。 一度称霸服装业的美特斯邦威就是因高库存而倒下,“库存之王”海澜之家也面临着同样的尴尬。 2020年前三季度,海澜之家存货高达86亿元,占营业收入的73%,资产近三分之一。美特斯邦威存货为18.5亿元,占资产三成之多。 它们或许可以向以“零库存”著称的优衣库取取经:优衣库平均库存周转天数是83.72天,其秘诀在于精细化的库存管理,员工会以7天为单位进行数据追踪,及时调整营销策略,控制库存量。而管理系统的数字化无疑需要巨额投资。 3、从企业治理方面来看,我国服装企业以民营企业居多,缺乏完善的公司治理及内控体系,经营风险较大。 大多数服装企业老板热衷于赚快钱。服装板块的上市公司并不少,但很多公司并没有大力投入研发,而是短期利益至上,品牌、渠道也相应追求短平快。 它们一旦圈了钱,就开始多元化,进军暴利行业,主业被晾在一边。但服装企业多元化成功案例极少,多赛道经营风险更大,“拆东墙补西墙”式操作很容易将企业拖入万劫不复的深渊。 即便一些企业能抵挡住外界的诱惑,也免不了激进扩张,高库存、高租金压顶,陷入品牌老化、营收下滑的恶性循环。 其次,软实力方面,国际资本掌控着中国时尚市场的话语权。 现代服饰本就是西方文化的舶来品,国内服饰发展历史较短,尚不足以支撑百年大牌。在品牌力塑造上,国内自主品牌大都聚焦大众市场,甚至三四线市场,品牌形象塑造缺乏长远规划,多为粗放式经营,与国际大品牌差距很大。 更重要的是,中国自主品牌的弱势地位,源自强势文化的“入侵”。 在洪晃看来,中国本土的主流时尚舆论一直控制在西方资本手里。 早在1979年,皮尔·卡丹来到中国,办了中国有史以来第一场秀。“他直接把法国人的审美植入中国人脑海里,后者当时在生活享受和美感追求上还是一张白纸。” 1988年,法国ELLE杂志中文版《时装之苑》成功创刊,成为最早进入中国的时尚杂志。 90年代末,大部分奢侈品牌已经进入中国,IDG投资了中国本土的时尚集团,引入了美国出版集团赫斯特旗下品牌,如《时尚COSMO》《Esquire(时尚先生)》《BAZAAR(时尚芭莎)》等等。洪晃认为,自此开始,中国女性审美已完全西化。 2005年,美国康德纳斯集团头部刊物《VOGUE》进入中国。 “在这之后,中国的时尚舆论就被海外媒体紧紧控制着,而这些海外媒体与海外快时尚公司总部合作密切,导致中国服装品牌和本土杂志的生存空间被严重挤压。”洪晃表示,这也是为什么当“新疆棉”类似的事情发生,中国时尚舆论集体失声的原因。 04 国潮当道,前景可期 值得欣慰的是,新疆棉花事件后自主品牌反应迅速,利用这次危机作了正面宣传,国产品牌崛起成为众望所归。 申万宏源研报预计,国产运动及大众服饰品牌将显著受益:运动服饰赛道高度景气,安踏、李宁有望加速提升国内市场份额;大众服饰出现国产替代趋势,海澜之家、森马、太平鸟等预计将争夺H&M、优衣库、Zara市场份额;高端服饰品牌认同提升,比音勒芬、地素时尚继续维持高速增长。  ▲中国运动服饰市场份额,数据来源:Euromonitor ▲中国运动服饰市场份额,数据来源:Euromonitor国潮崛起早已是大势所趋。近几年,国内服装消费市场也在发生结构性变化,国货越来越受到Z世代欢迎。他们不再盲目崇洋媚外,而青睐优质国货,推动国产快时尚品牌竞争力不断提升。 文化自信的树立和海外市场接纳度的提高,促使中国品牌奋起直追,迎来历史上最好的出海机遇。 借势乘风破浪的品牌有李宁、安踏、波司登、太平鸟男装等。它们登上国际时装周,与设计大咖合作、推出IP联名款等,带来耳目一新之感。 商务时装Lily早在2005年就敲开了海外市场的大门,新秀UR也在2018年出征东南亚、英国,正面迎战快时尚巨头Zara等。 虽然H&M事件,为国产服装品牌的反击创造了千载难逢的机遇,但若想真正成为穿越周期的全球性品牌,最终的秘诀只是两个字——专注。 波司登就曾在多元化上栽过跟头,2007年上市之后其便开始进行“四季化、全品类”布局,结果2015年净利润萎缩到1.32亿元。 情势危急之下,波司登不得不收缩战线,大规模闭店,并于2018年重新聚焦羽绒服主业。 此后,波司登在科技、品质、设计上不断下功夫,内外兼修,变身潮牌,畅销72个国家,成为新一代“国货之光”。 2020年上半年,波司登收入46.61亿元,同比上升5.1%,其中主业羽绒服收入提升18%,占比64.1%;多元化服装业务占比仅为0.7%,几乎可以忽略不计。 以匠心沉浸于服装业的还有EP雅莹。作为国内高端女装翘楚,EP雅莹30年专注于女装,坚持中高端轻奢定位,步调不疾不徐,将东方美学元素解构融入现代服饰工艺,用创新设计为品牌持续注入活力。其产品不只是传统元素的简单叠加,更是制作像丝绸一样的艺术品。 2018年EP雅莹销售额达57亿元,并开始进军海外,成为一家国际化现代时尚集团。 而依托中国的供应链优势,中国快时尚电商SheIn也成为美国年轻人喜爱的第二大电商,仅次于亚马逊。 水大鱼大,未来10年,每个细分产业都有机会诞生国际性的国产品牌。 国产服装企业家们,应该抓住机会争口气了! |