|

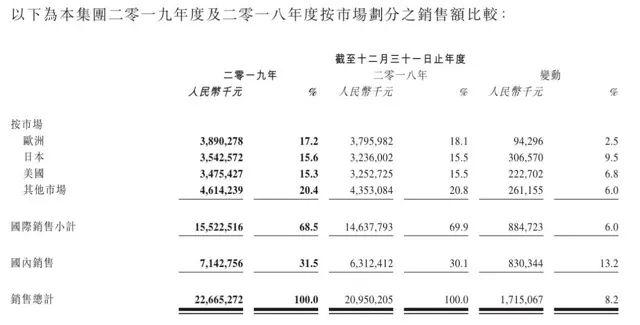

耐克、阿迪、优衣库等撑起申洲国际83%收入,疫情之下风险几何时间:2020-03-25 本网讯 申洲国际3月23日披露了截至2019年12月31日止年度业绩公告。作为全球龙头服装OEM企业,申洲国际是中国最大的垂直一体化针织成衣制造商,去年运动服饰业务收入占比提升至72%,Nike、Adidas、Uniqlo、Puma四大外资品牌客户贡献了约83%的收入。 2020年随着在越南及柬埔寨的三座新工厂落成和开工并逐步释放新产能,将为其带来新一轮增长动力。与此同时,新冠肺炎疫情的全球蔓延,也将给申洲国际在内的纺织服装制造业今年的订单和生存状态,带来较大的不确定性。 四大外资品牌贡献83%收入 报告显示,申洲国际全年销售额约226.65亿元人民币(单位下同),同比增长8.2%;毛利约为68.76亿元,同比增长4%,但仅为29.9%的毛利率,低于市场预期;净利润约为50.95亿元(剔除零售剥离影响),同比增长12.2%;每股基本盈利为3.39元,分红比例达到50.5%,保持了往年水准。 从品类贡献来看,2019年申洲国际运动类产品的销售额约为163.22亿元,占比72%,增幅约14.3%,主要来自于中国大陆市场和美国市场的运动服装需求上升,保持了稳定增长。休闲类产品的销售额上升约4.3%至53.88亿元,占比约23.8%,主要来自日本市场休闲服装采购需求上升。内衣类产品业务上半年及全年分别同比下跌44%及36%,销售额减少至8.03亿元,占比降至3.5%,主要因为日本市场的内衣采购需求减少所致。 从客户组成来看,Nike、Adidas、Uniqlo、Puma分别贡献了收入67.8亿元、50.4亿元、45亿元、24.6亿元,收入占比分别为29.9%、22.2%、19.9%、10.8%,同比分别增长了8%、26%、16%、16%。四大外资服饰品牌撑起了该公司营收近83%,Nike依然是申洲国际的最大客户,但Adidas业务的增长最快。 分地区来看,国内、欧盟、日本、美国地区收入同比分别增长13.2%、2.5%、9.5%、6.8%,国内市场收入占比最高提升至31.5%,增速也是最快的,主要受于本土运动服饰市场近年来的快速增长带动。 产能方面,该公司2019年实际产能增加8.2%,依然非常紧张。记者了解到,申洲国际春节后至今9成员工已经返岗、产能实现满负荷运转,今年乃至未来产能增量主要将来自于越南德利成衣工厂(计划6000人规模、目前已有3000+人)、Adidas专属成衣工厂(计划6000人规模,2019年末已开始建设)、柬埔寨1.8万人规模的成衣新工厂(预计2020年末完成建设),正常情况下预计今年产能增速将超过10%,但海外工厂的招工、开工进度会随疫情发展进行调整。 中国服饰行业战略专家杨大筠对第一财经记者表示,申洲国际的订单主要集中在运动、快时尚的几个全球规模最大的服饰品牌,从战略上来说是好事,可以实现大规模制造生产,供应链、货源、订单会更稳定,服务集中在几个大客户上,产品品质和反应速度也会更高,这也是它的一个明显优势。 “在纺织服装供应链行业里,如果服务的大部分都是小客户,订单量太少而品种繁多,企业就需要投入大量的技术进行产线调整和改造,成本很高。集中做大客户服务,有利有弊,但整体来说利大于弊。”杨大筠认为,疫情蔓延不可控,相比受冲击更大的中小企业,申洲国际短期内业务会受到明显影响,但长期来说抗风险和波动的能力更强一些,且大客户的产能占比越大,这时候反而会加强彼此之间的凝聚力。 如何应对疫情冲击 中国的疫情目前已经得到有效控制,生产制造业的复工复产在稳步推进,零售行业线下门店恢复营业也正在加速。据记者不完全统计,优衣库、无印良品、安踏、李宁、斯凯奇等零售品牌已陆续、逐步恢复线下门店运营。目前,优衣库超过80%的门店已经恢复正常营业。安踏体育(02020.HK)也公告,旗下品牌在中国内地的近40%的门店已于2月14日起恢复营业,并将根据疫情发展及各地政府政策,决定其余门店恢复营业安排,并且集团的自有工厂也已经逐步恢复生产。 与此同时,海外疫情正处在爆发时期,3月中旬开始,耐克、阿迪达斯、优衣库、H&M等多个品牌纷纷宣布关闭北美和欧洲的门店。其中有不少都是申洲国际的主要客户,东吴证券分析,海外疫情蔓延对下半年接单前景需要谨慎预期,海外多数重点疫区零售商停业,预计Q2后期开始订单压力将陆续体现。 国盛证券称,受疫情影响,全球服饰产业链受到冲击,稳定的供应链有望带来2020全年收入的平稳,减少响应损失。未来龙头品牌商对供应商快速反应的要求会更高,申洲国际作为龙头其生产稳定且交期短的竞争力凸显,订单有望集中。 杨大筠表示,疫情全球蔓延程度日益严重,对所有的服装纺织制造商、零售商来说,影响都非常大,所有相关企业都要做好度过寒冬的准备,国内情况在好转但输入性疫情管控依然不能放松。另一方面,服饰品牌通过加大对小程序、电商平台等线上渠道的布局,能弥补一部分损失、减少库存,但消费者整体消费意愿的降低、消费意识的淡薄,对所有企业的影响都是不可估量的。 “纺织服饰产业链受冲击不可避免,保守谨慎会是行业今年一致的状态,做好充分准备,保证良好的现金流,充分开拓国内市场空间,度过这段时间的难关,是所有相关企业都必须面对的问题。”杨大筠说道。 |