|

服装行业双十二集体噤声,优衣库、波司登排名领先的背后时间:2019-12-22

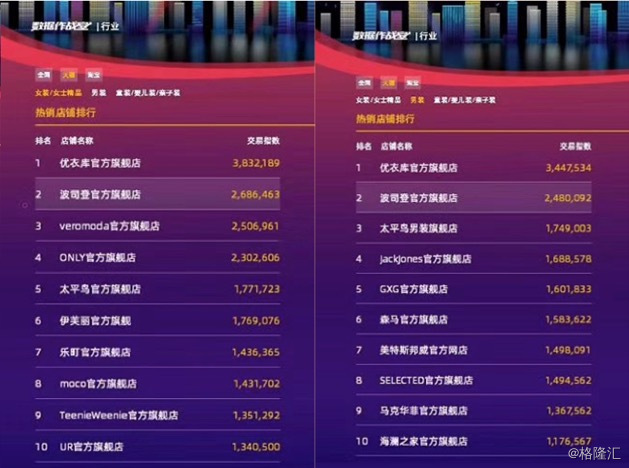

一、双十二落幕,品牌服饰集体噤声 双十二落下帷幕,作为年末最后一个购物狂欢节,其极大地调动了消费者买买买的热情,对于商家而言也成为其年底冲刺业绩的关键时刻。从狂欢购物日一览各大品牌商家的表现,并从中寻找投资机会对于投资人而言也是一个不错的策略。往往透过前线市场消费者对商品的反应能够从中感触到企业产品是否满足了消费者的需求,迎合了市场需要,这些表现也将直接传导到企业的业绩端,成为感知企业发展脉搏的重要观测源。 电子商务发展多年,销售最旺也最具看点的当属服饰板块。不过值得玩味的是,相较于双十一各大服饰品牌商纷纷亮出销售表现,双十二基本上品牌商家们都保持沉默,不向外透露销售数据。而市场流传的一份热销店铺榜单成为为数不多能一窥双十二各大商家表现的资料。 从今年双十二的服饰榜单来看,榜单排名也十分有意思,男装、女装乃至童装均不见为人们所熟知的阿迪、耐克这类国际大牌,亦看不到李宁、安踏这类国内一线服装品牌。反倒是太平鸟,美特斯邦威、森马这类并不算领先的品牌上了榜单前十。兴许也是应了那句,能双十一买的实惠好品牌,就不要等到双十二了。 除了一些意外的闯入者,男装及女装排名前面的品牌好在还不算特别陌生,一个是双十一就已经霸榜的优衣库,另一个则是波司登。两个品牌都侧重于冬季保暖功能,随着寒冬来临,两者能有较好的销售表现并不难理解。不过其他服饰品牌集团噤声,也让这两个排在前位的服饰品牌显得有点特别。那么,服饰行业当下的情况究竟是什么样?行业的投资机会又在哪里? 二、保暖服饰登顶,寒冬天气成销售助推器? 从逻辑上来说,保暖服饰的销售表现与季节有较大关系。随着冬天到来,北京等地的小伙伴们都已经朋友圈晒起雪来了。面对寒冷的时刻,人们有购买舒适保暖服饰的内在需求。像双十一、双十二这类购物款欢日,也是消费者眼中的折扣日,趁着打折的机会,广大人民群众也有动力在这一期间选购价格实惠的保暖服装。 不过相比于偏北方的小伙伴确实面临严寒侵袭,但就整个中国情况来看,其实今年的冬天,算是一个暖冬,并不是特别冷,很多南方地区12月份还能有接近30度的气温。而根据此前国家气候中心气候服务室首席叶殿秀的专业说法:“预计2019至2020年冬季,欧亚中高纬大气环流总体以纬向环流为主,东亚冬季风较常年同期偏弱,东亚槽偏弱、偏东”。这也意味着影响我国的冷空气弱,今年冬季,我国是暖冬的概率非常大。 冬天不冷,其实对于业务偏向提供保暖服饰的企业来说反而是一种挑战。实际上尽管在国内购物狂欢节霸榜,但远在日本的优衣库背后的母公司讯销集团则已经向市场发出了警告,其旗下核心品牌优衣库11月在日本本土市场的销售额同比下跌5.8%,同店销售额也出现5.5%的跌幅,已连续3个月下滑,给出的原因则是,主要是受暖冬天气影响,抑制消费者对羽绒服等保暖产品的需求。而优衣库的主力产品就是保暖内衣、轻型羽绒服,销售表现受偏暖天气影响更为明显。不过,考虑到优衣库在中国的服饰品类相对较全面,而且其主打优质低价,有较高性价比,男女老少通吃,因此还是能够在里吊打各类快时尚品牌。 相比之下,羽绒服作为暖冬里受影响最大的服饰品类,往往在这样的天气条件下销售更难有所表现。而此次核心业务就是做羽绒服品类的波司登意外排到了销售榜单第二名,显然单纯从天气冷暖的角度来论证服饰类企业的表现并不完全可取。 而从行业整体表现来看,来自电商数据服务专家数据威的数据显示,双十二各大行业的表现中,服饰鞋包行业规模最大,占到28.9%的市场份额,但板块整体增速则呈现出明显下降的趋势,销售额同比增速为-14.1%。由此不难看出整个服饰鞋包行业的增长乏力,由此撇开上述所说的暖冬,行业整体不佳的表现,也并未影响到波司登这类羽绒服领域企业的销售增长,那么其原因究竟是什么? 接下来不妨从整个行业深层次的角度来看看服饰类企业近年来所面临的趋势及变化,并从中寻找答案。 三、国内服装行业的三大趋势 当前国内内服饰产业面临三大趋势即格局重塑、消费升级、国货崛起。 a· 格局重塑 自2008年金融危机以来,服装批发行业一直面临的较大问题便是库存危机,尤其是2012到2014年间,大量的库存堆积给服装企业带来了严峻的挑战,包括凡客诚品、美特斯邦威、海澜之家等前线品牌也在这其中深受困扰,大品牌如此,对于中小品牌压力可想而知,由此行业也进入到集中洗牌阶段。一些被库存积压占用大量资金导致资金链断裂,最终陷入经营危机的企业纷纷倒闭,而一些大品牌诸如七匹狼、达芙妮、波司登等则在这一阶段则经历了关店潮。 随着中小厂商的淘汰出清,以及头部服装企业的调整,整个服装行业开始进入复苏回暖阶段。而在这一过程中,受益于此前行业格局的重塑,服装业进入寡头割据时代,市场上仅有少部分企业为行业提供产品,竞争阵营进入稳定状态,品牌格局呈现哑铃型。这一点也表现在细分品类上,也较为明显,细分品类的头部企业在行业大浪淘沙的过程中,最终站稳脚跟,往往也将获得更大的市场份额,由此成为行业格局变化的主要受益者。 b· 消费升级 消费升级是近年来零售与消费品行业的重要趋势,这主要表现在三四线城市的消费能力明显加强。数据显示,近年来三线及三线以下城市社会消费品零售总额占比逐年提升,2018年占比达到接近50%。 此前艾瑞咨询报告显示,下沉市场正在逐步进入“消费升级”周期,一二线城市与三线城市之间的网购类型日趋接近一致,从服装领域来看,此前存在与不同城市之间的时尚信息差也逐步缩小。 另外QuestMobile发布的《中国移动互联网2018年度大报告》还显示,2018年,移动互联网“下沉”明显,三四线城市用户成移动线上消费主力,下沉市场已经成为移动互联网的主要市场。三四线及以下城市月度活跃用户逐渐上升,活跃设备达到6.18亿,占整体用户的比例达54.6%。 无论是传统零售端还是线上销售端,消费升级成为一个重要的趋势,对于服装业而言,这也意味着有品牌有品质保障的服装将更容易被消费群体接纳。过往三四线消费者占据的是较大的长尾市场,随着消费升级的趋势演变,其消费开始向头部集中,对于服装企业而言,头部品牌将受益于这一趋势获得更多的增长空间。就服饰细分领域而言,消费者也将更愿意选择被市场所熟知的龙头品牌。 c· 国货崛起 伴随中国综合国力的提高,民族自信心的增强,以及企业创新能力在多个领域的优异表现,中国制造如今已经不再低端伪劣、粗制滥造的的代名词,国民的国货意识显著提高,推动了对本国生产的认同和推崇。尤其是对于新生代群体而言,其成长于安全稳定,欣欣向荣的国内环境,对国家更具认同感,由此其也成为掀起"国潮风暴"的主力军。 近年来,伴随"品牌强国"上升为国家战略,对于传统国货而言也带来了一系列政策性的利好。不论是"中国品牌日"的建立,从更高层次推动中国品牌崛起,亦或是党媒、官媒及购物平台等全方位的响应,推动"国潮"的营销热潮,掀起国潮品牌狂欢。 此前尼尔森《2019年第二季度中国消费趋势指数报告》显示:68%的中国消费者偏好国产品牌。另外,据返利网统计,国潮品牌销量较2018年同比增长156.44%,其中95后销售额两年增长率高达218.92%。美妆护肤品、服装和鞋类是国潮销量最高的三大品类。 就服装领域而言,国潮品牌的趋势也愈演愈烈,消费者对于传统优质国货的追求展现了较大的热情,也推动了一系列传统服装品牌的热销,部分品牌也迎合这一趋势,积极推出相关文化产品,如“汉字衫”、中国风服饰等也有效的响应了市场的需求。 |