|

深度剖析:SHEIN服装产业链背后的隐患与挑战时间:2024-03-02 关于SHEIN的故事与模式,经常阅读星海文章的朋友大抵不会陌生。 这是一家靠互联网平台能力+珠三角超级服装供应链,在欧美把所有成名快时尚品牌都按在地上摩擦的神奇的中国服装业巨头。 但早在2021年,SHEIN几乎势不可挡狂飙突进爆割欧美韭菜的关口,我们就曾反复说过:SHEIN的模式存在明显的隐患,且隐患不在外面,而在里面——就在珠三角的供应链上。 SHEIN作为一批快时尚品牌的母公司,最大的优势无非有两个:一是速度快,二是价格低。流量来自于TikTok,强悍的柔性供应链则来自于珠三角成百上千的服装厂和供应商。 但这两样杀手锏,没有一样是SHEIN自有的。

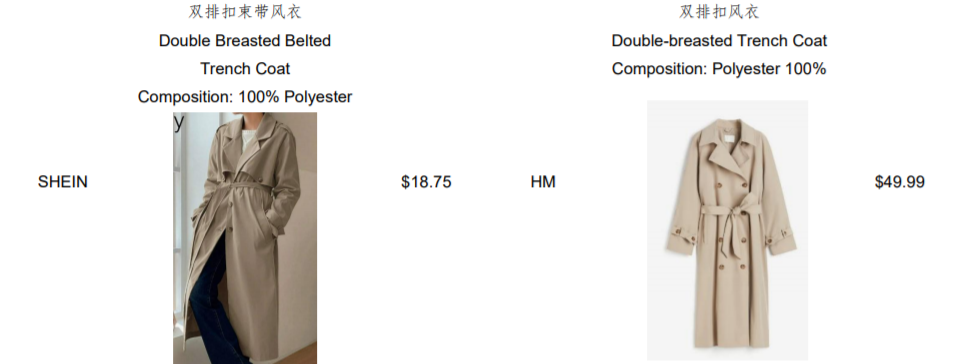

SHEIN上的服装售价,和H&M的同类服装售价 Nike可以没有自己的工厂,因为Nike是Nike。但SHEIN如果没有自己的工厂,供应链厂商们的去留,就成为了它的命脉。但偏偏随着中国跨境电商产业的逐步成熟,更多的平台型巨头将渠道铺向海外,极大地拓宽了供应链商家们的选择。 许多代工厂开始一边在SHEIN上卖货,一边在Temu、速卖通等开店来拓宽客源。而从2022年开始,SHEIN就在通过不断发起诉讼的方式试图加强自己对供应链厂商的控制力。 围绕着中国本土供应链的一场战争打响了。而年年都在爆割欧美韭菜,狂赚百亿美金的SHEIN,在自己走向上市的关口,遇到了早已埋下的雷区。 中国供应链到底供养了谁 SHEIN的中文名叫希音,把自家供应链叫“希链”,对标的是“果链”,意思是希音要像苹果一样管理供应链,而希链上的厂商也能像果链上的厂商一样,都能技术升级且赚大钱。 但问题是,苹果不打价格战,它们给供应商的利润率并不算很低。希音则是以低价打市场的,给供应链厂商的利润率比起其他跨境电商的中小商家来说,明显是偏低的。 希音过去控制供应链厂商,主要靠的是一套订单管理系统。希音以保证市场销量为前提,给那些使用传统管理软件的服装厂们安利了希音自有的订单系统,还教他们怎么把这套系统功率最大化。

最多的时候,珠三角地区可能有三分之一的服装厂都是接入了希音订单系统的“幽灵工厂”,当希音需要快速生产某种服装的时候,只需要像我们在美团、饿了么上点外卖一样指派一家工厂生产就可以了。 小工厂最怕订单不稳定,而希音几乎能够把小工厂的产能全部“包圆”。对这些厂子来说,这种模式不光省心,而且有“保底”销量,足够安全。而希音则可以通过TikTok快速测试,再根据平台反馈,数据分析,将生产数量精确下来,减少堆积滞销的风险。 但这种模式也不是没有缺点:要稳定安全大量,就要让利,它最大的问题就在于:赚得实在是太少了。 在跨境电商行业,一般认为净利润在6%-15%是适中水平,卷得厉害一些的,可能会在5%-10%左右。但希音供应链上的厂商基本做不到这个数字,甚至有相当一部分在1%-3%的水平徘徊。 简而言之:量大且相对稳定,有保底销量;但净利率明显偏低,几乎没什么太大的利润空间,对成本卡得很死。 而且时不时还会让商家签一些排他性协议。 2022年年底,为了争夺供应链的资源,SHEIN对Temu和相关商户的诉讼,要求同样的商品或店铺图片简介内容,都只能在SHEIN平台使用,他们声称图片是商家在SHEIN协助下拍摄完成的,因此SHEIN对商品和商品图都享有版权,商家不能在Temu上使用相关简介内容,商品也应全部下架。 而Temu则反诉SHEIN涉嫌垄断,称其阻止供应商和Temu合作,签署排他性协议的做法无异于逼迫商家进行二选一。

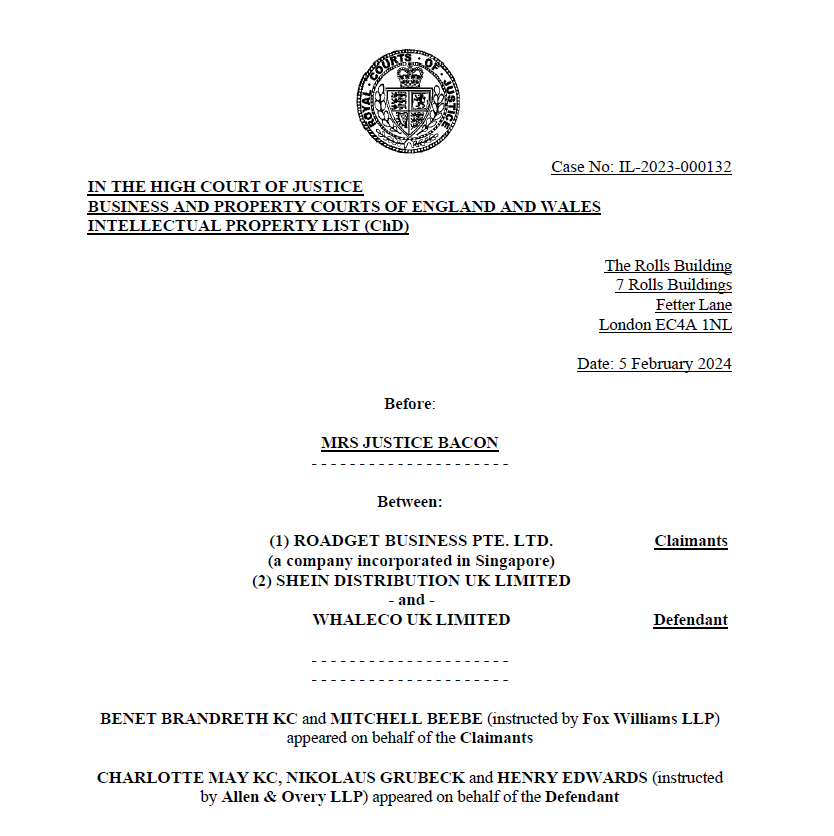

2023年SHEIN与Temu和商家之间官司,在英国法院的阶段性判决,法官站在了商家一侧 竞争是话语权的基石 对于希音来说,如何稳定住自己的供应链厂商,是向前发展必须要趟过的雷区;而对于珠三角服装产业带上的供应链厂商们来说,这或许是一种机会的信号,因为它们正在成为各个平台争抢的香饽饽。 平台的竞争意味着它们能够获得更大的利润空间。相比之下,如果没有竞争,让SHEIN对供应链实现压倒性的控制力,那么平台的下一步必然是压缩供应链厂商的利润空间。 另一方面,Temu这类电商平台的属性,和主打自有品牌的SHEIN还存在一些差别。表面上看,希音与Temu之争,是平台的神仙打架。 细究起来,这涉及的其实是商家对两种供应链和生产关系的选择。

简而言之,电商平台没有自有品牌,它们天然倾向于帮商家做品牌,把中国品牌推向世界。 而希音有大量自有品牌,所以更倾向于利用供应商的能力,让供应商帮自己做品牌。 中国的服装产业曾经经历过一波代工模式的兴与衰,许多代工厂在周期里被洗掉了,从产业升级的角度来说,中国服装业想要向价值链上游进攻,加强整体竞争力,出路必定是多做品牌,做更好的品牌,这已经是行业内的共识。 同时,普通代工厂的供应商,无论在议价权还是在其他方面的话语权上,都很难和自有品牌的商家比拟。 服装业是极为成熟的产业,一个品牌想要换掉自己的供应商,几乎不太可能找不到新的供应商来进行替代,区别只在于A供应商5%的利润才做,而B供应商1%的利润就肯做。 只做代工厂而缺乏高技术含量的供应链厂商,命运其实并不在自己的手里。 而商家自己做出了品牌,电商平台则不太容易说我把你踢出我的体系,能够做出自有品牌的厂商,命运的自主权也就握在了自己的手里。 这一切的基石就是竞争。 品牌和品牌竞争,平台和平台竞争,只有在竞争中产业才能升级,中国的服装行业才能集体向价值链的上游进发。 按下加速键的跨境电商 在希音之前,以速卖通为代表的跨境电商,大多采用的是传统的第三方模式,商家除了要遵守一些通用的平台规则之外,几乎就是完整的自主权。这种模式的缺点,在于运营等方面存在一定门槛,普通中小商家,尤其是对前端销售环节并不熟悉的工厂入驻时,会遇到很多运营层面的问题。 所以很快,这些平台都推出了全托管、半托管的模式,在一定程度上解决了问题,但依然能给工厂类商家留出和其他品牌商家相仿的利润空间和一定程度的自主权。 这样一来,希音能给商家与供应链厂商的条件,就变得不再那么有压倒性的吸引力了。希音对于赖以成名的柔性供应链的控制力也将受到影响。

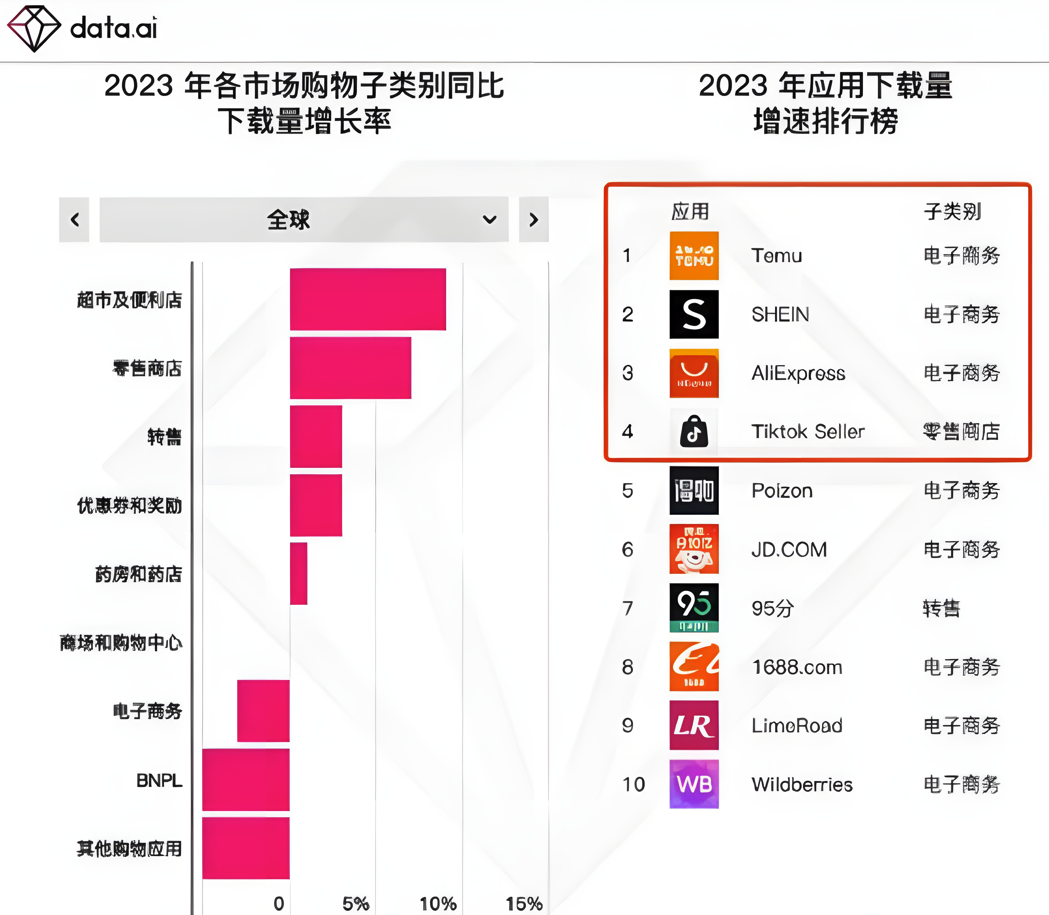

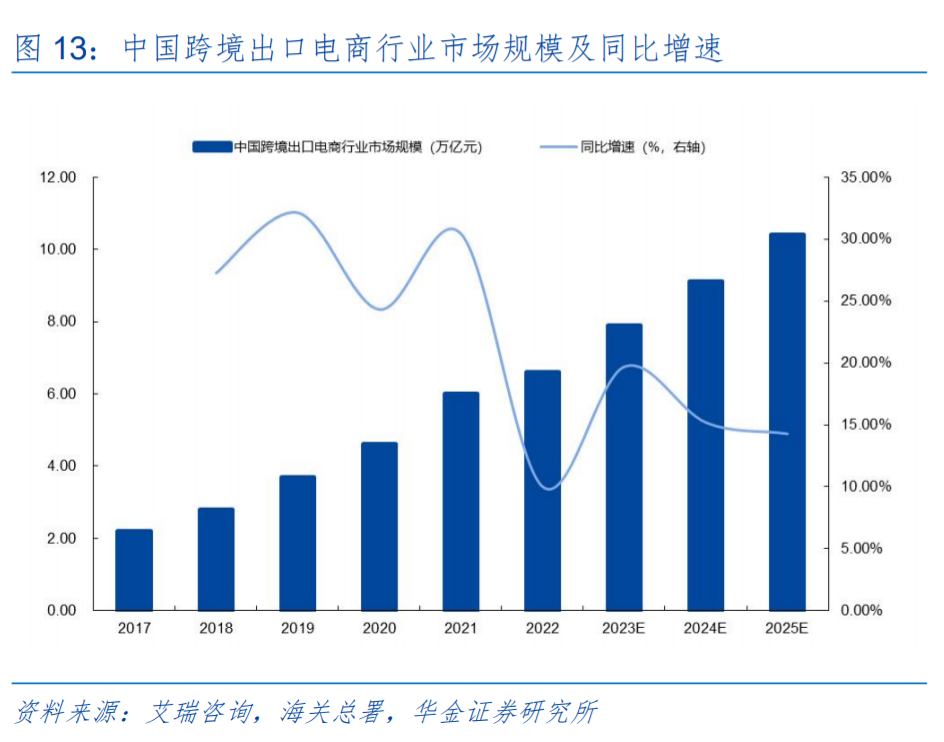

过去SHEIN在欧美如入无人之境,是因为欧美没见过这样的供应链+这样的互联网能力。但现在中国出海四小龙的其他三家都在发力,拼多多Temu、阿里速卖通、TikTok又都是中国互联网产业里的超级巨头,有着比希音更加雄厚的资金实力,和更强的互联网数据分析能力。 而供应链又是共有的,你能用别人也能用,甚至拼多多、阿里在供应链端的综合实力比你还要强。甚至还更加开放——这三家平台本质上都是平台逻辑,没有自营品牌,即使也有“全托管”的平台集权模式,也基本对工厂商家提供和品牌商家基本持平的利润率,从生产端压缩利润空间的举动比较少。 就算论撒钱,SHEIN都是撒不过的。 拼多多Temu大举出海之后,几乎是在血洗欧美市场,下载量早就多次登上榜一。速卖通直接为半托管商品提供了100%佣金减免、直接的现金补贴、以及提前放款优惠,而阿里国际商业集团在最新一轮周期实现了高达同比44%的收入增长。 TikTok的电商业务也在海外高歌猛进,2023年夏天为了在美推广电商,直接为卖家的退货成本进行补贴,在“七天无理由”且货品价值低于20美元的情况下,TikTok会全额补贴卖家费用。

这就是为什么,原本不算着急上市的希音,在2023年下半年开始加速了上市的脚步。他们比以往都更加迫切地希望上市来补充自己的资金与资源调度能力,否则可能连补贴都很难跟别人站在同一个竞争平面。 但受限于供应链官司不断,以及地缘政治的原因,希音即使已经把总部从国内迁到了新加坡,却还是在上市问题上屡屡遇阻。最新的消息,是2024年2月27日,彭博社称有知情人士透露,SHEIN的执行主席和英国财政大臣杰里米·亨特在本月进行了会谈,英国政府正在说服在美上市受阻的SHEIN转向英国上市。 不要在互联网时代 重蹈上世纪的覆辙 两年前,我们曾说,作为一家快时尚企业,SHEIN所面临的本质问题是:它用互联网的方式打造了一套全世界效率最高的快时尚产业的柔性供应链,但究其根本,这条无比牛X的供应链似乎依然在走一种很新的“老路”:用低价换取市场。 即使被“互联网”的神奇能力加持过,在经济学上它所适用的原理依然简单,今天希音供应链上的厂商,和上世纪东南沿海那些各式各样起飞又倒掉的代工厂们,其实没有太大的区别。 今天希音所遇到的困境,是从一开始就埋在了模式里的隐雷。很大程度上是因为它挣扎在“平台属性”和“品牌属性”之间,既要下场比赛,又想要当裁判。 出海四小龙里,除了希音,其他都是典型的“平台出身”,商家对于平台来说,是单纯的资源,也是平台的客户。但商家对于希音来说,既是供应链资源,还是竞争对手。 2023年希音预计净利润将达到25亿美元,但依照往年经验,其利润中绝大部分都将来自于其自有品牌。根据国盛证券的研报,虽然模式上对ZARA等快时尚品牌实现了降维打击,但在利润率上,希音几乎只有5%-10%,明显低于其他快时尚巨头10%以上的利润率水平。 供应链厂商们较低的利润率,支撑了希音的利润,才让这家巨头得以在数轮融资中得到了高达600亿美元-900亿美元的超高估值。放任供应链厂商在自家平台上做品牌,压倒自有品牌的风头,威胁的不仅是利润水平,也是估值水平。希音很难做到其他电商平台的开放程度。 但不开放,放任供应链厂商去其他平台上做品牌,希音面临的又是自身供应链控制力下降的可能性。这是一个连锁反应: 无法给出更高的利润率,供应链厂商面对更多的平台选择与合作,逐渐掌握自主权后就可能离开。 但又不想让厂商离开,就只能尽量想办法将供应链厂商们隔绝在平台竞争的影响之外。 简而言之,既怕供应商过得苦,又怕供应商开路虎。 这对希音来说似乎是不得不走的权宜之计,但对于释放中国服装产业带能力,激发跨境电商活力的角度来说,却有可能变成一种伤害。

希链将自己对标果链,看上去想要走的是技术赋能产业,帮助产业升级的路线,但在技术尚未有显著壁垒的时候,只能先一步踏上了有些危险的“排他性协议”之路。 在一个飞速增长的市场里做代工厂是快乐的,因为来钱就像印钱一样快,而且只要供货,不需要操心诸如销售、运营等等一切难做的事。但倒下也会是迅速的,这样的故事在过去三十年的珠三角已经上演过一遍又一遍了。 对于商家来说,平台间更多的选择与竞争无疑是一种利好,从单纯的代工厂、供应链螺丝钉,跟着平台出海的步伐走向品牌,走向自主,这几乎已经是行业公认的发展前路。 今天中国的跨境出口电商行业正在高速发展,有无数人正在投身这个行业出海赚钱。希音目前给出的独家协议,某种程度上对于商家是一种威慑。但从效果上看,目前英美法院针对希音与商家的纠纷,基本都站在了商家一侧。 而如果希音再进一步,合同真的签得太霸道,那可能Temu反诉的垄断又会被坐实。在高压之下,惨的还是商家和整个中国的供应链生态。 自由的竞争环境与产业链生态,是释放产业带活力和帮助供应链升级的重要前提。对于局长来说,我们想要看到的永远是整个国产供应链整体的升级。 既然都把衣服卖到国外了,就不要总是想着怎么卷自家兄弟了。也不要在互联网时代,重蹈上世纪的覆辙。 |