|

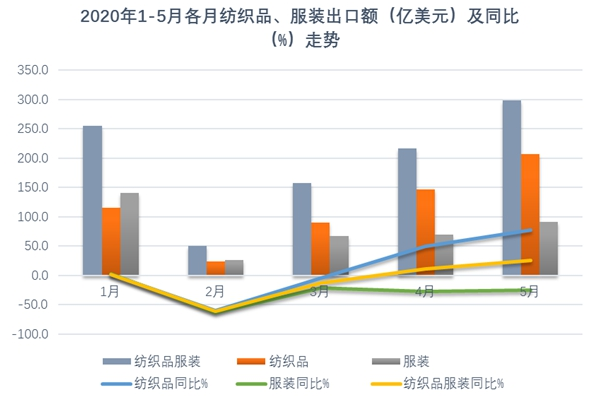

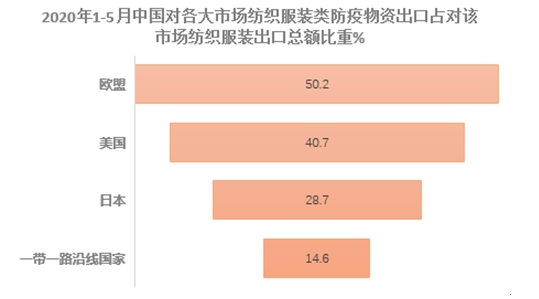

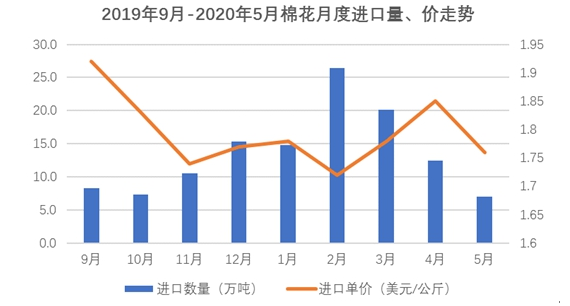

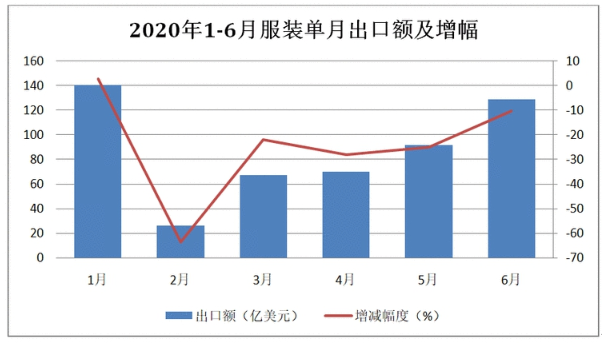

纺织品服装出口下半年形势将会如何?时间:2020-07-28 受全球蔓延的新冠肺炎疫情影响,今年上半年我国纺织品服装贸易情况不同寻常。进入五六月份,部分数据有所回升,下半年整体形势复杂多变,仍须倍加关注。 据海关统计 2020年5月,我国纺织品服装贸易额312.5亿美元,增长20.3%,其中出口298.8亿美元,增长25.4%,进口13.7亿美元,下降36.5%,当月贸易顺差285.1亿美元,增长31.5%。2020年1月至5月,纺织品服装贸易额1071.2亿美元,同比下降2.4%。其中出口979.1亿美元,下降1.7%;进口92.1亿美元,下降8.7%,累计贸易顺差887亿美元,下降0.9%。 另据最新数据,6月当月,我国服装出口128.7亿美元,同比下降10.3%,环比增长40.5%。2~6月,我国服装单月出口同比分别下降63.6%、22%、27.9%、24.9%和10.3%,降幅自5月以来呈现收窄趋势。 2020上半年服装出口形势 1.防疫物资仍是出口增长助力 5月,全球疫情持续蔓延,我国防疫物资的出口规模进一步扩大,拉动纺织品服装整体出口实现25.4%的快速增长,增幅较4月扩大了14个百分点。当月纺织服装类防疫物资出口162.4亿美元,占纺织服装出口的比重达到54.4%,其中口罩和防护服分别出口137亿美元和15.2亿美元。 常规商品出口依然受制于市场需求所见,纱线、面料、服装等大宗商品出口依然未呈现恢复迹象。 市场需求不振导致上游中间品的进口减少,同时由于国内消费恢复缓慢,服装进口也出现负增长,使5月纺织服装整体出口36.5%的大幅下降。 2.一般和加工贸易出口差异明显 一般贸易和加工贸易出口走势明显差异。5月,一般贸易方式出口增长36.2%,加工贸易下降41.2%,增幅和降幅分别较4月扩大18.2个和12.3个百分点。1月至5月,一般贸易累计出口恢复1.7%的增长,加工贸易下降31.1%。 疫情向全球蔓延以来,中国一直高度重视对外援助工作。1月至5月,通过国家间、国际组织无偿援助和赠送以及其他境外捐赠物资两项贸易方式下向全球共援助达2.2亿美元的纺织服装类防疫物资,包括口罩、防护服、医用手套、鞋套、医用手术帽、棉签棉球棉棒等。 3.对三大传统市场出口增长 在疫情影响下,三大传统消费市场对防疫物资的巨量需求迅速推升我国纺织服装出口。5月,对欧盟(27国不含英国)出口76.4亿美元,增长112%,增幅连续两月超过一倍,其中口罩出口48.4亿美元,占出口的63.4%。对美国和日本分别增长48.4%和79.3%,增幅连续两月保持高位。1月至5月,我对欧盟、美国、日本三大市场全部实现增长,增幅分别为39.6%、0.1%和19.9%。 国际市场终端消费不振导致东盟等地对中间品的的需求缩减,我国对东盟出口持续下降。5月对东盟出口下降14%,其中纺织品下降16%,1月至5月累计分别下降13.1%和13.9%。 4.大宗商品出口不振进口萎缩 5月,防疫物资出口规模继续扩大,成为纺织服装出口实现两位数增长的主动力。1月至5月,防疫物资累计出口279.5亿美元,占总出口的28.5%,其中口罩和防护服分别出口224.9亿美元和25.4亿美元。 传统大宗商品出口依然不振,5月纱线、面料和针梭织服装三大类商品出口分别下降57.2%、46.2%和27.4%,其中纱线的表现最为疲弱,月度出口额持续缩减,同、环比双降。1月至5月,三大类商品的出口分别下降28.7%、30%和24.1%。 纺织服装进口自3月始逐月缩减,月进口额降至13.7亿美元,创当年月度新低,进口同、环比分别下降36.5%和20%。其中纺织品和服装同比分别下降40.8%和25.6%,大类商品纱线、面料分别下降53%和48.4%,前期保持较好进口态势的服装业出现下降,针梭织服装进口降幅达到31.2%。 1月至5月,纺织品和服装进口分别下降9.1%和7.9%。 5.棉花进口持续下跌 5月,棉花进口加速下跌,当月仅进口7万吨,创近三年来单月进口最低值。同、环比分别下降61.1%和44%。当月美国继续超越巴西成为我国棉花第一大进口来源国,自美国进口量下降35.2%,降幅小于其他国(地)。1月至5月,棉花累计进口80.6万吨,下降21%,其中自巴西和美国进口分别增长29.2%和27%。 中国棉花协会分析,5月,国内疫情持续稳定向好,经济运行延续复苏态势,生产需求继续改善,国内棉价平稳上涨。国际棉价受疫情持续及中美关系不稳定因素影响上下波动。月末,中国棉花价格指数(CCIndex3128B)11807元/吨,低于同期国内现货285元,内外棉价差波动幅度为690元/吨。 6.6月服装出口有复苏迹象,三季度不容乐观 据海关统计,上半年,我国服装累计出口510.8亿美元,同比下降19.4%。6月当月,我国服装出口128.7亿美元,同比下降10.3%,环比增长40.5%。2~6月,我国服装单月出口同比分别下降63.6%、22%、27.9%、24.9%和10.3%,降幅自5月以来呈现收窄趋势。 从国际市场看,自4月疫情全面爆发、经济停摆导致消费断崖式下跌之后,5月,主要市场经济重启、需求触底回升。美国和欧盟5月服装零售环比分别暴增188%和130.7%,英国环比增长17.6%,日本服装零售环比增长4.9%。夏季服装新增订单启动,带动了我国6月份服装出口有所复苏、环比增长。 结语 展望 下半年,由于国际市场春季服装销售大减,许多品牌商表示将取消部分秋季订单,在秋季销售春季库存。Nike表示,已经取消了秋季和年底购物季前约30%的工厂订单。H&M表示,公司将在秋季销售一些过季的春季库存。Ralph Lauren表示,已取消约三分之二的秋季订单;Levi Strauss&Co.则表示,将在秋季上架一些未售出的基本款服装。因此预计我国第三季度出口较难有明显起色。 |